Raport: sytuacja deweloperów mieszkaniowych z Catalyst po 1Q 2020 r.

Dom Maklerski Navigator: Dobra sprzedaż mieszkań w styczniu, lutym 2020 r. i… COVID-19

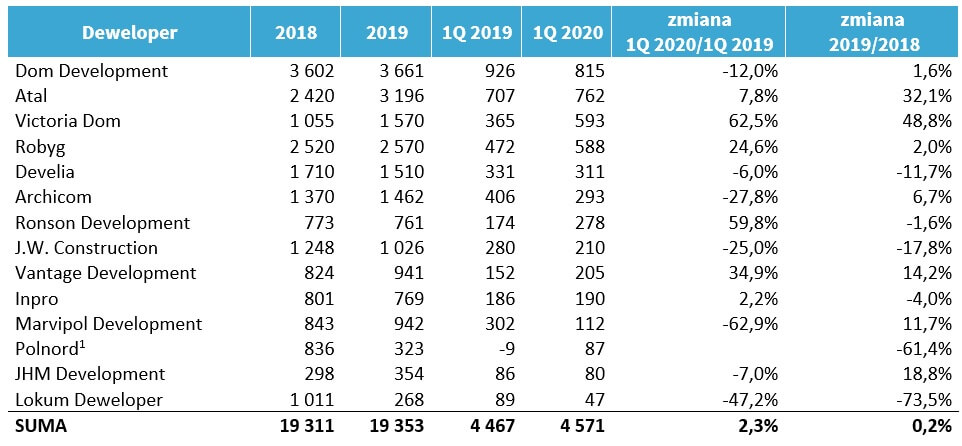

W 1Q 2020 r. analizowane przez nas podmioty sprzedały 4 571 lokali wobec 4 467 jednostek w analogicznym okresie ubiegłego roku (+2,3% r/r). W styczniu i lutym 2020 r. na rynku cały czas utrzymywał się wzrost cen oraz wysoki popyt na lokale mieszkalne. Sytuacja zmieniła się diametralnie w marcu, w którym główną rolę odgrywał COVID-19.

Kontraktacja nowych lokali począwszy od marca spadła u niektórych nawet o ok. 70%. Wygasł zarówno popyt ze strony kupujących mieszkania na własne potrzeby (głównie z powodu niepewności o przyszłą sytuację ekonomiczną), jak i inwestorów, którzy przyjęli postawę obserwatorów liczących na spadek cen. Ponadto kupujący mieszkania w ostatnim czasie podejmowali działania prowadzące do rozwiązywania zawartych już umów rezerwacyjnych, a w pojedynczych przypadkach podejmowali próby odstąpienia od umowy deweloperskiej. U niektórych deweloperów widoczny jest cały czas problem z przystosowaniem się do prowadzenia sprzedaży online (np. brak wdrożenia podpisu elektronicznego). W ostatnim czasie deweloperzy deklarują, że będą wstrzymywać się z wprowadzaniem do realizacji nowych projektów, co będzie wiązać się z niższą ofertą.

Być może sytuacja z koronawirusem będzie determinowała zmianę modelu biznesowego części spółek na skierowanie swojej oferty do inwestorów instytucjonalnych. W ramach tego rodzaju współpracy deweloperzy sprzedawaliby całe projekty do funduszy inwestycyjnych, które przeznaczałyby kupione

w ramach projektu lokale na wynajem do klienta detalicznego. Taki model biznesowy jest już w Polsce stosowany przez niewielką liczbę podmiotów. COVID-19 może determinować przyspieszenie rozwoju rynku PRS (Private Rental Sector).

Spodziewamy się, że kontynuacja negatywnego wpływ COVID-19 na wolumen sprzedawanych mieszkań jest nieunikniona. Naszym zdaniem w 2Q 2020 r. powinniśmy spodziewać się bardzo słabego odczytu kontraktacji. Sprzedaż w kolejnych okresach będzie zależeć od tego, jak szybko gospodarka zdoła uporać się z koronawirusem i jak szybko zarówno strona popytowa, jak i podażowa odnajdzie się w nowej rzeczywistości.

Nie spodziewamy się w najbliższym czasie znaczącego spadku cen lokali wśród dużych podmiotów. Bierzemy jednak pod uwagę sytuację, w której mniejsze spółki chcąc ratować płynność będą zmuszone do zrewidowania swojego cennika. Istotnym aspektem w tym kontekście będzie kształtowanie się kosztów generalnego wykonawstwa, które jest na dziś dużym znakiem zapytania. Z jednej strony spodziewany wzrost bezrobocia powinien zwiększyć podaż pracowników w sektorze, z drugiej jednak strony istotna część pracowników zza wschodniej granicy może szybko nie powrócić do Polski.

Największym stymulantem popytu na rynku mieszkaniowym w ostatnich latach było niskie bezrobocie oraz regularny wzrost płac. Według większości analiz w 2020 r. czeka nas recesja po której odbicie nadejdzie w roku 2021 i dopiero na początku 2022 r. powinniśmy wrócić do poziomu PKB sprzed kryzysu. W związku z tym spodziewać się należy wzrostu bezrobocia oraz co najmniej zatrzymania wzrostu płac w okresie kolejnych kilku kwartałów, co z pewnością negatywnie odbije się na popycie na nowe mieszkania w okresie najbliższych 2 lat. Do pewnego stopnia rynek wspierać będą obniżone stopy procentowe, które w teorii powinny stymulować akcję kredytową, a docelowo popyt, jednak tu dużo będzie zależeć także od podejścia banków kredytujących zarówno nabywców (kredyty hipoteczne) jak i deweloperów (kredyty budowlane). W ostatnich tygodniach widać już było, że banki znacząco zaostrzyły kryteria ich udzielania. Obniżone stopy prawdopodobnie wpłyną więc jako stymulator popytu w bardzo ograniczonym stopniu.

Analizując branże deweloperską musimy jednak cały czas pamiętać, że w pomimo bumu na rynku z jakim mieliśmy do czynienia w ostatnich latach, w Polsce cały czas występuje strukturalny niedobór mieszkań i kryzys tego nie zmieni. W związku z tym w perspektywie wieloletniej popyt na usługi deweloperów powinien wcześniej czy później powrócić do poziomu sprzed czasów COVID-19.

W pierwszym kwartale bieżącego roku ujęci w raporcie deweloperzy przekazali jedynie 3 690 mieszkań w porównaniu z 4 553 lokalami w 1Q 2019 r. (-19,0% r/r). Sektor deweloperski komunikuje, że w wyniku wybuchu pandemii COVID-19 podpisywanie aktów notarialnych zostało bardzo mocno ograniczone. Klucze od lokali są cały czas fizycznie przekazywane nabywcom, jednak urzędowe przeniesienie własności stało się w ostatnich miesiącach mocno problematyczne.

Na skutek COVID-19 w marcu bieżącego roku fundusze inwestycyjne doświadczyły ogromnej liczby umorzeń. W samym marcu spadek aktywów funduszy aktywnych na rynku obligacji korporacyjnych sięgnął 13,2 mld PLN, co oznacza blisko 25,0% spadek m/m. Uważamy, że na dzień dzisiejszy rynek długu dla przedsiębiorstw, w tym reprezentujących sektor deweloperski bardzo mocno się skurczył, stając się jeszcze trudniejszy dla emitentów. W kwietniu bieżącego roku spadek aktywów funduszy wyniósł kolejne 1,8 mld PLN (4,4% m/m).

Odpływy w funduszach sprawiają, że deweloperom będzie znacznie trudniej zrefinansować zapadające zadłużenie, nie wspominając już o otrzymaniu dodatkowych środków na rozwój działalności. Deweloperzy będą musieli zatem opierać się głównie na przepływach z podstawowej działalności operacyjnej. Spodziewamy się, że wiele podmiotów będzie starać się o otrzymanie finansowania w ramach publicznych programów pomocowych. Jesteśmy zdania, że w najbliższym czasie deweloperzy wstrzymają się ze znaczącym rozbudowywaniem swojego banku ziemi, co sprawia, że zapotrzebowanie na nowy kapitał również spadnie po stronie samych emitentów.

W okresie styczeń – kwiecień 2020 r. wśród analizowanych przez nas deweloperów jedynie trzech pozyskało środki w drodze emisji obligacji korporacyjnych. W pierwszym kwartale ujęte w naszym zestawieniu podmioty uplasowały 6 serii obligacji o łącznej wartości nominalnej równej 170,0 mln PLN. W analogicznym okresie ubiegłego roku mieliśmy do czynienia z 4 emisjami na łączną kwotę równą 217,7 mln PLN. W pierwszych czterech miesiącach 2020 r. analizowani deweloperzy wykupili obligacje o łącznej kwocie równej 287,9 mln PLN, z czego 98,7 mln PLN zobowiązań zostało spłaconych przed terminem ich zapadalności. Oznacza to, że w okresie styczeń – kwiecień bieżącego roku outstanding obligacji deweloperów zmalał o 117,9 mln PLN.

W najbliższych miesiącach kluczowym składnikiem majątku deweloperów będzie naszym zdaniem gotówka. Brak zakupów nowych działek, odstąpienie od wypłaty dywidendy oraz ostrożniejsze podejście do wprowadzania liczby nowych projektów przyczyni się do wzmocnienia bilansów analizowanych spółek.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, Lokum Deweloper SA, Marvipol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA.

Dodatkowo, raport zawiera komentarz prawny Kancelarii Kochański i Partnerzy dotyczący możliwość odstąpienia od zawartych umów deweloperskich przez klientów.

Liczba mieszkań sprzedanych przez deweloperów w 1Q2020 i 1Q2019 r.

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 098