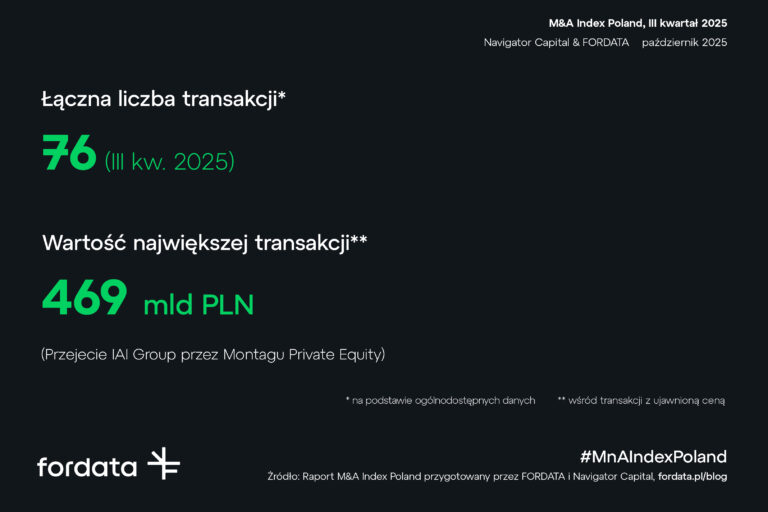

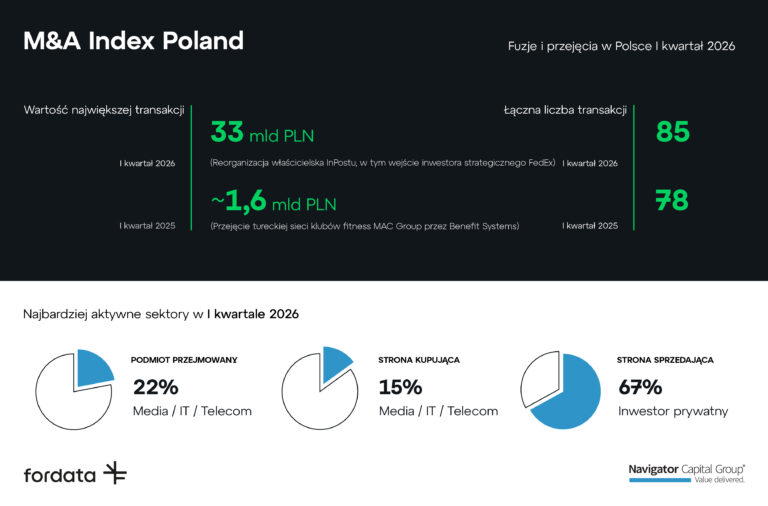

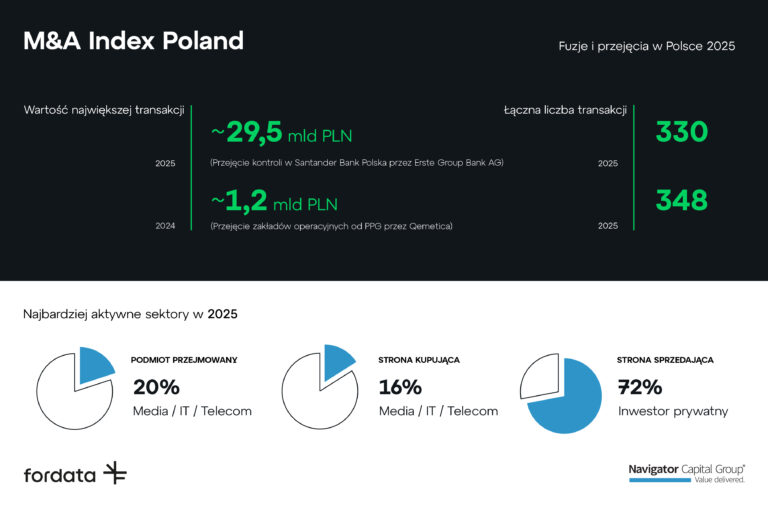

Z raportu M&A Index Poland przygotowanego przez FORDATA i Navigator Capital wynika, że w I kwartale 2025 roku na polskim rynku przeprowadzono 85 transakcji fuzji i przejęć. Oznacza to spadek o 4% w porównaniu z poprzednim kwartałem i wzrost o 9% rok do roku. W ujęciu branżowym dominowały sektory Media/IT/Telecom (22%), Biotechnologia/Ochrona zdrowia (13%) oraz FMCG (11%). Obserwujemy umiarkowane ożywienie aktywności transakcyjnej pomimo utrzymującejsię zmienności makroekonomicznej. Największą transakcją I kwartału było przejęcie InPost, którego wartość jest szacowana na 33 mld PLN i już na początku roku przewyższyła rekordową transakcję z 2025 r. (sprzedaż Santander Bank Polska, bankowość detaliczna i korporacyjna, za ok. 29,5 mld PLN). Sama transakcja InPost wyróżnia się nie tylko skalą, ale i strukturą. Kontrolę nad spółką ponownie obejmuje fundusz Advent International (37% akcji) we współpracy z FedEx (37%). Funkcję prezesa utrzymuje Rafał Brzoska, jednocześnie zwiększając swoje zaangażowanie właścicielskie do 16%. Nowa współpraca otwiera potencjalne synergie operacyjne. Z jednej strony rozszerza ofertę FedEx o kompetencje InPost w obszarze last mile, z drugiej umożliwia wykorzystanie globalnej infrastruktury partnera do dalszej ekspansji geograficznej, w tym potencjalnego wejścia na rynek amerykański.

Polski rynek M&A Q1 2026 – kluczowe wnioski:

Wzrost liczby transakcji r/r przy jednoczesnej dominacji mega-transakcji, czego symbolem stała się reorganizacja InPostu o wartości ok. 7,8 mld EUR.

Dominacja sektora TMT (technologie, media, telekomunikacja), który odpowiadał za 22% wszystkich transakcji po stronie celów, napędzany m.in. przez usługi IT i rozwiązania B2B.

Utrzymująca się wysoka dynamika w sektorze ochrony zdrowia, będącym jednym z najbardziej aktywnych i odpornych na cykle gospodarcze segmentów rynku (11 transakcji w Q1).

Powrót „twardej gospodarki” do gry, widoczny we wzroście znaczenia sektorów przemysłowego, produkcyjnego i budowlanego, które łącznie stanowiły ok. 15% wolumenu transakcji.

Wzmożone zainteresowanie globalnych gigantów technologicznych polskimi spółkami, potwierdzone m.in. przez przejęcie MotionVFX przez Apple oraz wcześniejsze akwizycje OpenAI.

Kontynuacja ekspansji zagranicznej polskich grup kapitałowych, budujących pozycję regionalnych czempionów poprzez akwizycje m.in. na rynkach rumuńskim, tureckim czy holenderskim.