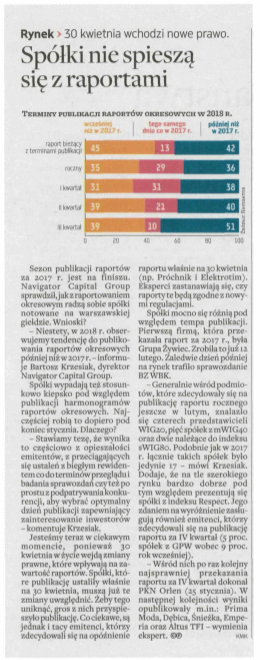

Zapraszamy do lektury Raportu Navigator Capital Group pt. „Raportowanie okresowe spółek na GPW 2018”.

To już drugi rok z rzędu, w którym dokonaliśmy analizy podejścia emitentów z GPW do momentu publikacji raportów okresowych. Oprócz badania dotyczącego stricte roku 2018 r. posłużyliśmy się także porównaniem zachowania spółek z praktyką zaobserwowaną w 2017 r. Dodatkowo sprawdziliśmy jak spółki z indeksu RESPECT wypadają na tle szerokiego rynku w zakresie terminu publikacji raportów rocznych.

W Raporcie znajdą Państwo również odpowiedzi na następujące pytania:

Czy raporty okresowe Państwa Spółki zostaną upublicznione w 2018 r. szybciej czy też później od innych spółek z GPW?

W jakim terminie emitenci upublicznili daty publikacji raportów okresowych w 2018 r.?

Jakie są maksymalne daty publikacji raportów okresowych w 2018 r.?

Czy spółki w 2018 r. zamierzają przekazać poszczególne raporty okresowe przeciętnie szybciej czy później niż w 2017 r.? Czy są widoczne jakieś tendencje?

Które spółki się wyróżniły?

O jakich zmianach regulacji prawnych należy pamiętać wraz z dniem 30 kwietnia 2018 r.?

O jakich rekomendacjach ze zbioru Dobrych Praktyk Spółek Notowanych na GPW 2016 trzeba w szczególności pamiętać w związku z publikacją raportów okresowych?

Pełny raport do pobrania:

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Zapraszamy do lektury felietonu zawierającego wypowiedzi Bartosza Krzesiaka, Dyrektora Departamentu ECM w Navigator Capital Group, pt. “Spółki nie spieszą się z raportami” opublikowanego w dniu 24.03.2018 w dzienniku Parkiet.

Poniżej znajduje się link do artykułu na stronie internetowej Parkiet.com.

Parkiet: Spółki nie spieszą się z raportami

Zapraszamy do lektury felietonu zawierającego wypowiedzi Mateusza Muchy, Managera Departamentu DCM w Navigator Capital Group, pt. “Na obligacjach zarabiają fundusze” opublikowanego w dniu 19.04.2018 w dzienniku Parkiet.

Poniżej znajduje się link do artykułu na stronie internetowej Parkiet.com.

Parkiet: Na obligacjach zarabiają fundusze