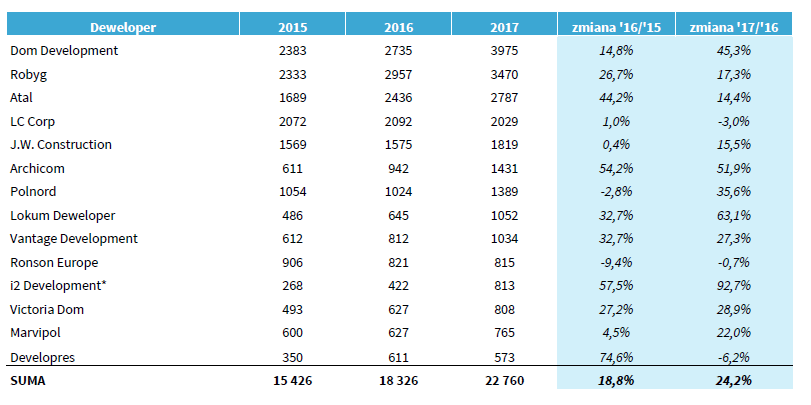

Ubiegły rok przyniósł kontynuację bardzo dobrej koniunktury na rynku mieszkaniowym. Rekordowy był również sam IV kwartał 2017 r., w którym analizowani deweloperzy z Catalyst kolejny kwartał z rzędu pobili łączny rekord sprzedaży, kontraktując prawie 6,5 tys. mieszkań. Dobra sytuacja rynkowa przejawiała się również we wzroście liczby rozpoczętych inwestycji mieszkaniowych. Cały czas wsparciem dla rynku pozostają niskie stopy procentowe, umiarkowany wzrost cen mieszkań oraz poprawiająca się sytuacja ekonomiczna Polaków. Podobnie jak w poprzednich okresach deweloperzy bardzo chętnie finansowali swoją działalność poprzez emisje obligacji.

– W 2017 r. analizowani deweloperzy zrealizowali bardzo dobre wyniki sprzedażowe, kontraktując łącznie o ponad 24% więcej lokali niż w 2016 r. W wyniku powyższego, prawie wszyscy zrealizowali swoje ambitne plany sprzedażowe. Dodatkowo szybka wyprzedaż oferty wymusza na deweloperach szybsze uzupełnianie banków ziemi, na co pozyskują środki z emisji obligacji. Łącznie w całym 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości ponad 1,3 mld zł, czyli o prawie jedną trzecią więcej niż w 2016 r. Najwięcej środków z emisji obligacji pozyskał Atal oraz Lokum Deweloper. W bieżącym roku przypada termin wykupu obligacji o łącznej wartości prawie 600 mln zł. Uważamy, że deweloperzy będą chcieli przeprowadzić kolejne emisje, aby zrefinansować zapadające zobowiązania. – wskazał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Warto podkreślić, że w III kwartale 2017 r. zaobserwowano dalszy spadek udziału kredytów i innych zobowiązań finansowych w bilansach deweloperów na rzecz obligacji. Na koniec III kwartału 2017 r. udział zobowiązań z tytułu wyemitowanych papierów dłużnych w strukturze zadłużenia analizowanych deweloperów wzrósł do 68,1%. Łącznie w całym 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości ponad 1,3 mld zł, wykupując w tym czasie obligacje o łącznej wartości 632 mln zł, z czego 124,8 mln zł stanowiły wykupy przedterminowe. W 2017 r. obligacje o największych wartościach wykupiły Dom Development, Lokum Deweloper i Polnord. W bieżącym roku przypada termin wykupu obligacji o łącznej wartości prawie 600 mln zł. Co jednak istotne, analizowane podmioty utrzymywały wysokie saldo środków pieniężnych (prawie 2 mld zł na koniec 3Q 2017 r.).

– Przewidujemy, że w 2018 r. sprzedaż powinna ustabilizować się na dotychczasowym poziomie. Coraz większym problemem dla deweloperów jest rosnąca konkurencja na rynku gruntów i wzrost ich cen. Innymi czynnikami ryzyka będzie zarządzanie rosnącymi kosztami budowy spowodowanymi przede wszystkim drożejącymi materiałami budowlanymi i presją płacową wynikającą z niedostatecznej liczby pracowników. Nie można również zapominać o ryzyku podwyżki stóp procentowych, spodziewanej w drugiej połowie 2018 r. i rządowym programie Mieszkanie + – dodał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Developres sp. z o.o., Dom Development SA, i2 Development SA, J.W. Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Vantage Development SA, Victoria Dom SA.

Roczna liczba mieszkań sprzedanych przez deweloperów w latach 2015-2017

Z uwagi na brak danych dot. umów przedwstępnych i deweloperskich spółka Murapol S.A. nie została uwzględniana w zestawieniu.

* z wyłączeniem sprzedaży na rzecz podmiotów powiązanych

Zachęcamy do lektury pełnego raportu – Raport

Jeżeli jesteś zainteresowany otrzymywaniem informacji o nowych opracowaniach Navigator dotyczących rynku fuzji i przejęć, to zapisz się na Newsletter.

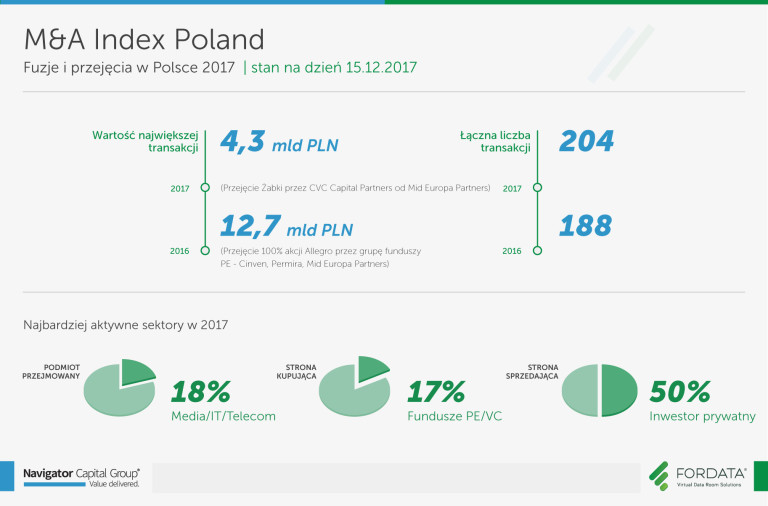

Zapraszamy do lektury raportu podsumowującego 2017 r. na polskim rynku fuzji i przejęć opracowanego przez Navigator Capital wraz z Fordata.

Do końca stycznia 2018 r. należy podać terminy publikacji raportów okresowych w 2018 r. (raportem bieżącym ESPI w przypadku rynku regulowanego GPW, raportem bieżącym EBI w przypadku NewConnect i ASO Catalyst).

Maksymalne terminy raportów okresowych w 2018 r. na rynku regulowanym GPW:

– raport roczny za 2017 – 30.04.2018

– raport za I kwartał 2018 – 30.05.2018

– raport półroczny za I pół. 2018 r. – 01.10.2018

– raport za III kwartał 2018 – 29.11.2018

Maksymalne terminy raportów okresowych w 2018 r. na rynku NewConnect:

– raport za IV kwartał 2017 – 14.02.2018*

– raport za I kwartał 2018 – 15.05.2018

– raport roczny za 2017 – 01.06.2018*

– raport za II kwartał 2018 – 14.08.2018

– raport za III kwartał 2018 – 14.11.2018

* Spółki notowane na NewConnect, które nie chcą publikować raportu za IV kw. 2017 r. muszą przyspieszyć termin publikacji raportu rocznego za 2017 r. – wówczas max termin publikacji raportu rocznego za 2017 r. przypada na 21.03.2018 r.

Maksymalne terminy raportów okresowych w 2018 r. w ASO Catalyst:

– raport roczny za 2017 – 01.06.2018

– raport półroczny za I pół. 2018 r. – 01.10.2018