Zapraszamy do lektury felietonu autorstwa Krzysztofa Dziubińskiego, członka zarządu DM Navigator, opublikowanego w dniu 22.12.2017 w dzienniku Parkiet

Parkiet.com: Czy nowa agencja ratingowa zmieni rynek obligacji?

Poniżej również treść Felietonu:

Jeśli nie ma obecnie bezpośrednich zachęt rynkowych do posiadania ratingu, pozostaje otwarte pytanie, czy będą jakieś wymogi lub zachęty dla emitentów do ubiegania się o rating.

W ostatnich dniach powrócił pomysł stworzenia polskiej agencji ratingowej dedykowanej małym i średnim przedsiębiorstwom emitującym obligacje korporacyjne. Wkład w jej powstanie mają mieć Polski Fundusz Rozwoju oraz Biuro Informacji Kredytowej. Koncepcja zakłada, że te dwie instytucje zaangażują się kapitałowo w Instytut Analiz i Ratingu – instytucję, która została powołana w 2014 r. przez Giełdę Papierów Wartościowych. Docelowo GPW, PFR oraz BIK mają mieć po 33 proc. udziałów w agencji. Decydenci zakładają, że agencja rozpocznie działalność operacyjną w drugiej połowie 2018 r., jednak jest to uzależnione od szybkości procesu rejestracji agencji ratingowej przez Europejski Nadzór Giełd i Papierów Wartościowych (ESMA).

Celem uruchomienia takiej agencji jest budowanie „kultury ratingu” w Polsce i eliminowanie asymetrii informacyjnej między emitentami a inwestorami, co zwiększy przejrzystość rynku i bezpieczeństwo inwestorów oraz ułatwi dostęp do kapitału mniejszym podmiotom. Myślę, że wszyscy tego sobie życzą, pytanie tylko, czy zaproponowana agencja ratingowa jest odpowiednim do tego stymulatorem.

Od kilku lat duzi emitenci, dobrze oceniani przez inwestorów instytucjonalnych, co do zasady nie mają problemu z pozyskaniem środków poprzez emisje obligacji. Inwestorzy ci również mają własne zasoby analityczne i na nich bazują przy swoich decyzjach inwestycyjnych. Z założenia zatem ratingi mają przede wszystkim służyć pokryciu emisji kierowanych do inwestorów prywatnych. Obecnie większe emisje kierowane do tej grupy inwestorów przeprowadzane są w trybie prospektowym i w zdecydowanej większości przypadków kończą się istotną nadsubskrypcją. Widać zatem, że więksi emitenci nie potrzebują ratingów do przeprowadzania emisji (często na coraz lepszych parametrach dla siebie), i dlatego ratingi nie cieszą się ich dużym zainteresowaniem.

Pozostaje jeszcze rosnący segment mniejszych emisji i mniejszych emitentów, w którym swoją drogą jest historycznie najwięcej niewypłacalności. To w nim od strony bezpieczeństwa inwestorów prywatnych agencja ratingowa miałaby największy sens, ponieważ mieliby oni obiektywny obraz sytuacji finansowej emitenta. Takie emisje są najczęściej obarczone większym ryzykiem, a emitenci decydują się na nie najczęściej ze względu na posiadanie niedostatecznej zdolności kredytowej z perspektywy banku. Tym samym niekorzystny rating nadany przez agencję ratingową (w szczególności zestawiając na jednej skali dużych graczy z małymi podmiotami) zniechęciłby inwestorów detalicznych do objęcia obligacji oferowanych przez spółkę, więc pewnie nie byłby on w ogóle publikowany, natomiast tworzenie osobnych skali dla mniejszych podmiotów byłoby swego rodzaju zniekształcaniem rzeczywistości.

Wątpliwości wywołuje też fakt, że na rynku są obecne dwie agencje ratingowe z krajowym kapitałem: INC Rating oraz Eurorating. Usługi pierwszej z nich skierowane są do sektora publicznego, tj. jednostek samorządu terytorialnego. Eurorating natomiast kieruje swoją ofertę do przedsiębiorstw oraz banków. Obecnie instytucja ta nadała ratingi 17 przedsiębiorstwom – warto jednak zwrócić uwagę, że są to głównie duże spółki giełdowe (16 podmiotów), a jedynym podmiotem nienotowanym na GPW jest Murapol. Dodatkowo jedynie dwa podmioty (Murapol i GetBack) aplikowały o rating w związku z emisjami obligacji kierowanymi do inwestorów prywatnych.

Moim zdaniem w obecnej sytuacji i układzie sił na rynku obligacji kolejna agencja ratingowa działająca na zasadach rynkowych nie pozyska odpowiedniej ilości zleceń wynikających z potrzeb emitentów, żeby funkcjonować. Z założenia musi zatem być to podmiot, który nie jest nastawiony na zysk i ma wystarczające zaplecze finansowe do funkcjonowania, a jego głównym celem jest budowanie „kultury ratingu”. Doprowadziło to do układu właścicielskiego planowanej agencji, który może sobie na to pozwolić. Na marginesie pozostaje pytanie o bezstronność agencji ratingowej kontrolowanej pośrednio przez Skarb Państwa, która zmuszona przecież będzie oceniać również decyzje polityczne bezpośrednio przekładające się na standing finansowy poszczególnych emitentów.

Jeśli nie ma obecnie bezpośrednich zachęt rynkowych do posiadania ratingu (np. w postaci przykładów mniejszego kosztu finansowania), pozostaje otwarte pytanie, czy będą jakieś wymogi lub zachęty dla emitentów do ubiegania się o rating. W wymogi nie wierzę, gdyż na tym etapie rozwoju rynku mogłoby to zadziałać jak mocny hamulec, natomiast zachęty, np. w postaci mniejszych opłat za wprowadzenie obligacji na Catalyst lub ułatwionej procedury, zapewne byłyby swego rodzaju rekompensatą, pomimo że obecnie te koszty nie są istotne z punktu widzenia całości procesu emisji.

Podsumowując, na obecnym etapie rozwoju polskiego rynku obligacji korporacyjnych powstanie nowej agencji ratingowej nie wynika z potrzeb rynkowych. Pomimo wątpliwości odnośnie do jej celowości i struktury, w długim terminie rozwój rynku obligacji zależeć będzie od ilości kapitału płynącego na ten rynek. Czy planowana agencja doprowadzi do stymulowania jego płynności, zależeć będzie przede wszystkim od jej oferty i ewentualnych zachęt dla emitentów do aplikowania o ratingi, ale – co najważniejsze – przy aktualnych niewiadomych inicjatywa ta pokazuje, że rynek obligacji korporacyjnych jest z perspektywy rządzących istotnym elementem rynku kapitałowego.

Grupa Lokum Deweloper z sukcesem przeprowadziła prywatną emisję 3,5-letnich obligacji serii E o łącznej wartości nominalnej 100 mln zł. Obligacje, po dokonaniu redukcji, zostały przydzielone 36 inwestorom (uwzględniając subfundusze). Celem emisji jest m. in. pozyskanie finansowania na zakupy inwestycyjne, działalność operacyjną Spółki oraz spłata zobowiązań, w szczególności wynikających z wyemitowanych obligacji.

Lokum Deweloper przydzielił 100 000 obligacji serii E o wartości nominalnej 1 000 zł każda, czyli o łącznej wartości nominalnej 100 mln zł. Przydzielone obligacje mają 3,5-letni termin wykupu (18 czerwca 2021 roku) i zmienne oprocentowanie równe stawce WIBOR 6M powiększonej o marżę w wysokości 3,1% w skali roku. Obligacje zostały wyemitowane jako niezabezpieczone. Organizatorem emisji i Oferującym był Dom Maklerski Navigator.

– Emisja obligacji serii E cieszyła się dużym zainteresowaniem inwestorów. Mocnymi stronami naszej Grupy są m.in. stabilna sytuacja finansowa, w tym wysoka rentowność i płynność, podparta solidnymi wynikami operacyjnymi. Warto podkreślić, że dzięki emisji będziemy mogli przeprowadzić przedterminowy wykup obligacji serii C, dzięki czemu Spółka zapewni sobie korzystniejsze warunki finansowania zewnętrznego. Cieszy nas duże zainteresowanie obligacjami: poprzez uczestnictwo w kolejnej emisji inwestorzy dają wyraz zaufania wobec kierunku rozwoju i perspektyw stojących przed Spółką. Bez wątpienia wpływ na to ma również sukces poprzednich emisji oraz efektywna alokacja pozyskanych środków w projekty deweloperskie

i zmianę struktury długu – powiedział Bartosz Kuźniar, Prezes Zarządu Lokum Deweloper.

– Emisja obligacji serii E to niewątpliwie duży sukces Spółki. Jest to największa wartościowo emisja w historii działalności Spółki przy najniższej marży – 3,1 % oraz najdłuższym terminie zapadalności – 3,5 roku. Jest to owoc relacji budowanych przez Spółkę z podmiotami rynku kapitałowego począwszy od 2014 roku. Przeprowadzona emisja wyraźnie wskazuje na duże zaufanie do strategii Spółki, prowadzonych i planowanych projektów przy bardzo dużym nasyceniu rynku obligacjami spółek deweloperskich – dodał Mateusz Mucha, Menadżer odpowiedzialny za dział obligacji korporacyjnych w Domu Maklerskim Navigator SA.

Obligacje serii E to piąta seria obligacji wyemitowana przez Lokum Deweloper S.A. Wyemitowane przed dwoma laty obligacje serii A o wartości nominalnej 30 mln zł zostały wykupione w terminie 17.10.2017 r. Seria B o wartości 30 mln zł i terminie zapadalności w grudniu 2018 r. zostały wykupione przed terminem 17.05.2017 r. Przed terminem zostaną również wykupione obligacje serii C (wartość 40 mln zł, termin zapadalności lipiec 2019): zgodnie z niedawną decyzją Zarządu ich wykup nastąpi w dniu 21.12.2017 r.

W kwietniu 2017 r. Spółka wyemitowała obligacje serii D o łącznej wartości nominalnej 75 mln zł, z terminem wykupu w kwietniu 2020 r. Są one notowane na rynku Catalyst. Zamiarem Spółki jest wprowadzenie na ten rynek również obligacji serii E.

Emisja obligacji serii E dopełnia program emisji obligacji Lokum Deweloper. Pod koniec listopada wartość programu została powiększona ze 100 mln zł do 175 mln zł.

Więcej o Lokum Deweloper

Lokum Deweloper S.A. jest liderem w segmencie mieszkań o podwyższonym standardzie oraz jednym z trzech z największych deweloperów we Wrocławiu. Zgodnie z przyjętą strategią rozwoju Spółka rozpoczęła działalność w Krakowie, gdzie realizuje dwa duże projekty (Lokum Vista oraz Lokum Siesta) na ponad 1500 lokali.

Dla swoich projektów Spółka pełni funkcję generalnego wykonawcy, co umożliwia osiągnięcie wysokiej jakości produkcji przy niskich kosztach realizacji. Konsekwentna realizacja celów w zakresie efektywności podejmowanych działań rokrocznie przynosi wyjątkowe rezultaty w postaci ponadprzeciętnych wskaźników rentowności. Spółka systematycznie umacnia pozycję we Wrocławiu, a od ubiegłego roku realizuje plan powielenia skali działalności w Krakowie.

Po trzech kwartałach 2017 r. Grupa Lokum Deweloper sprzedała 651 lokali (więcej niż w całym roku 2016), rozpoznając w wyniku 189 lokali. Potencjał rozpoznań na rok 2017 (679 lokali) został zrealizowany na koniec września w 93%. W tym samym czasie Grupa odnotowała przychody na poziomie 65 mln zł. Zysk netto wyniósł 7,2 mln zł.

Jeżeli jesteś zainteresowany otrzymywaniem informacji o nowych opracowaniach Navigator dotyczących rynku fuzji i przejęć, to zapisz się na Newsletter.

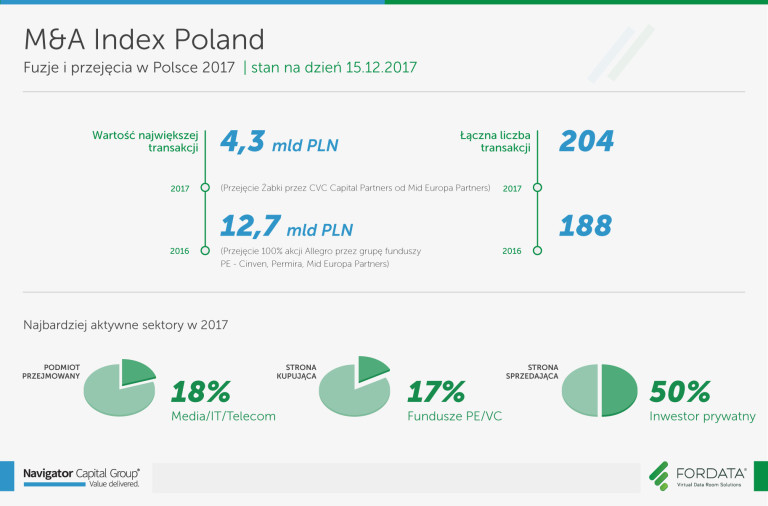

Zapraszamy do lektury raportu podsumowującego 2017 r. na polskim rynku fuzji i przejęć opracowanego przez Navigator Capital wraz z Fordata.