W dniu 6 lutego 2020 r. odbył się webinar organizowany przez Kancelarią SSW Pragmatic Solutions, którego partnerem był Dom Maklerski Navigator SA.

Podczas webinarium eksperci SSW i DM Navigator poruszyli następujące zagadnienia:

Prelegenci:

Bartosz Krzesiak – Dyrektor Departamentu emisji akcji w Domu Maklerskim Navigator S.A.

#dematerializacja #rejestr #dmnavigator #rejestrakcjonariuszy #dematerializacjaakcji

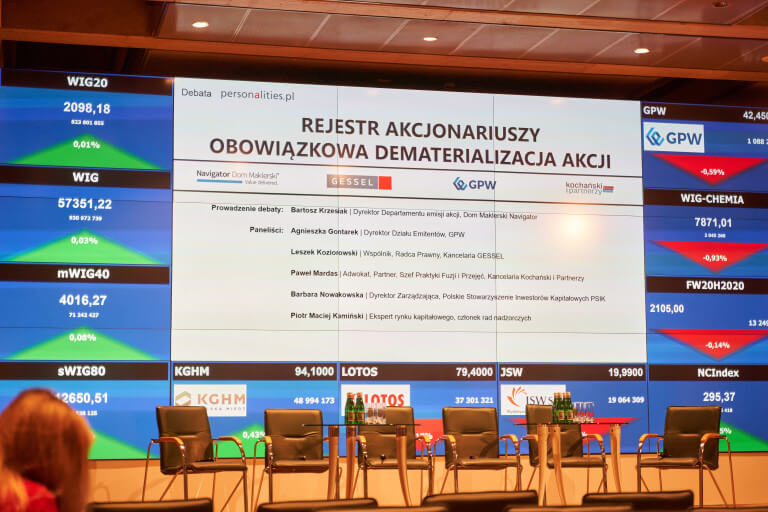

29 stycznia 2020 r. w Sali Notowań budynku Giełdy Papierów Wartościowych odbyła się debata ekspercka zorganizowana przez Personalities.pl poświęcona w pełni problematyce obowiązkowej dematerializacji akcji. Współorganizatorem debaty oraz partnerem merytorycznym był Dom Maklerski Navigator SA.

W dyskusji poruszono następujące zagadnienia związane z dematerializacją akcji:

Udział w debacie wzięli:

Uprzejmie dziękujemy Personalities.pl za zorganizowanie debaty, panelistom za ciekawą i merytoryczną dyskusję, licznej publiczności za aktywny udział w debacie oraz cenne spostrzeżenia i pytania oraz oczywiście Giełdzie Papierów Wartościowych S.A. w Warszawie za gościnę w Sali Notowań.

Poniżej zamieszczamy fotorelację z wydarzenia.

#dematerializacja #rejestr #rejestrakcjonariuszy #dmnavigator

Serdecznie zapraszamy na kolejne spotkanie z cyklu śniadań prawno-biznesowych z EY Law, poświęcone zmianom w zakresie regulacji spółek handlowych i nowych obowiązków spoczywających na zarządach tych spółek, w tym m.in. w zakresie obowiązkowej dematerializacji akcji, zgłaszania beneficjenta rzeczywistego i wprowadzenia prostej spółki akcyjnej (P.S.A.).

W ramach spotkania, Krzysztof Dziubiński z Domu Maklerskiego Navigator SA, omówi praktyczne aspekty funkcjonowania rejestrów akcjonariuszy.

Rejestracja uczestników i powitalna kawa

Wprowadzenie (Magdalena Kasiarz)

Obowiązkowa dematerializacja akcji (Jakub Organ, Aleksandra Sikora-Stępień)

Rejestr akcjonariuszy w praktyce (Krzysztof Dziubiński)

Prosta Spółka Akcyjna (Aleksandra Sikora-Stępień)

Identyfikacja, rejestracja i obowiązek aktualizacji beneficjenta rzeczywistego (Jakub Organ)

Pytania, Dyskusja & Networking

Szczegóły i rejestracja:

https://www.ey.com/pl/pl/newsroom/pr-activities/sniadanie-prawno-biznesowe

#dematerializacja #rejestr #dmnavigator #rejestrakcjonariuszy #dematerializacjaakcji