Zapraszamy do lektury Raportu Navigator Capital Group pt. „Raportowanie okresowe spółek na NewConnect 2019”.

Lektura raportu pozwoli Państwu w łatwy i przystępny sposób ocenić jak Państwa Spółka wypada na tle rynku pod względem deklarowanych terminów publikacji poszczególnych raportów okresowych w 2019 r. – czy raporty okresowe Państwa Spółki zostaną upublicznione szybciej czy też później od innych spółek z rynku NewConnect?

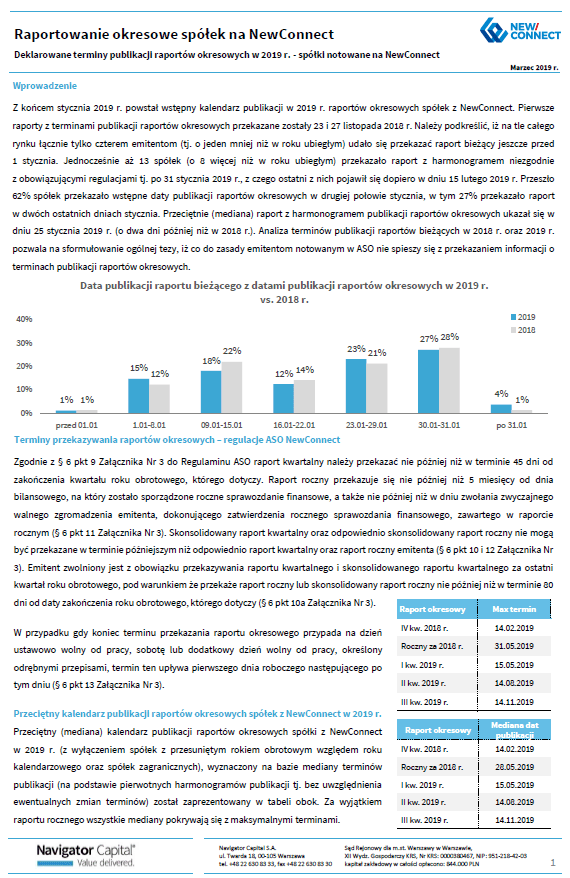

W Raporcie znajdą Państwo również odpowiedzi m.in. na następujące pytania:

W jakim terminie emitenci upublicznili daty publikacji raportów okresowych w 2019 r.?

Jakie są maksymalne daty publikacji raportów okresowych w 2019 r.?

Jakie są przeciętne deklarowane daty publikacji raportów okresowych w 2019 r.?

Jakie terminy publikacji raportu rocznego deklarują spółki z poszczególnych segmentów NewConnect (NC ALERT, NC FOCUS, NC BASE) Czy są widoczne jakieś zależności?

Które spółki się wyróżniły?

Pełny raport do pobrania:

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Dokonaliśmy analizy aktualnych praktyk w raportowaniu niefinansowym za 2018 r. spółek z rynku GPW. Populacja spółek objęta przeglądem nie uwzględniała spółek zagranicznych oraz spółek z przesuniętym rokiem obrachunkowym. Datą odcięcia jest 25 marca 2019 r.

Oto garść aktualnych statystyk i obserwacji z rynku GPW:

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Podsumowanie projektu Strategii Rozwoju Rynku Kapitałowego:

W opublikowanym przez Ministerstwo Finansów projekcie Strategii Rozwoju Rynku Kapitałowego (SRRK) w ramach wzmacniania i przestrzegania standardów ładu korporacyjnego proponuje się następujące działania:

W odniesieniu do dodatkowych uprawnień GPW proponuje się aby te uprawnienia miały na celu skuteczniejsze egzekwowanie standardów ładu korporacyjnego wdrażanego przez spółki z rynku regulowanego. Dodatkowe uprawnienia mają być nakierowane bezpośrednio na emitentów i członków zarządów emitentów oraz mają koncentrować się na eliminacji przyczyn naruszeń. Zgodnie z SRRK dodatkowe środki muszą obejmować:

W SRRK wskazano, że jeżeli ww. środki okażą się nie wystarczające do podniesienia poziomu ładu korporacyjnego (oraz pośrednio wskaźników C/Z), należy rozważyć wprowadzenie sankcji za nieprzestrzeganie zasad ładu korporacyjnego.

Ład korporacyjny spółek giełdowych powinien podlegać okresowej ocenie, przykładowo w formie „zestawu formularzy ocen ładu korporacyjnego” a ich wyniki powinny zostać podane do wiadomości publicznej.

Komentarz:

Standardy ładu korporacyjnego dla emitentów giełdowych określone są w Polsce przede wszystkim przez zbiory Dobrych Praktyk Spółek Notowanych na GPW 2016 oraz Dobrych Praktyk Spółek Notowanych na NewConnect (od 8 października 2018 r. funkcjonują jeszcze Standardy rekomendowane dla systemu zarządzania zgodnością w zakresie przeciwdziałania korupcji oraz systemu ochrony sygnalistów w spółkach notowanych na rynkach organizowanych przez GPW). O rynku NewConnect w kontekście corporate governance SRRK nic nie wspomina a szkoda, bo właśnie na NewConnect wydaje się, że jest zdecydowanie najwięcej do poprawy zarówno w zachowaniu samych emitentów, jak i w zakresie treści dokumentu Dobrych Praktyk Spółek Notowanych na NewConnect. Ten nie był modyfikowany od blisko dekady i raczej wymaga istotnego liftingu, bo część z zapisów po prostu nie przystoi do dzisiejszych realiów. Oczywiście rynek NewConnect nie powinien stanowić priorytetowego kierunku działań, bo z uwagi na fakt, iż notowane są na nim podmioty mniejsze niż na GPW to z reguły akcjonariaty tych spółek zbudowane są z mniejszej liczby inwestorów a zatem nawet delikatnie mówiąc niezadowalające podejście spółek do tematu corporate governance zasadniczo będzie miało mniejszy wydźwięk dla rynku ogółem. Pamiętajmy jednak, że to co najważniejsze czyli zaufanie inwestorów budowane jest w oparciu o doświadczenia ze wszystkich rynków, więc działania usprawniające powinny być podejmowane także w alternatywnych systemach obrotu równolegle do tych kontynuowanych czy też inicjowanych na rynku głównym.

W odniesieniu do przedstawionych w SRRK propozycji dodatkowych uprawnień dla GPW w zakresie wymagania przestrzegania przez spółki publiczne standardów ładu korporacyjnego to wydaje się, że pojawia się tutaj niestety pewne niezrozumienie materii ładu korporacyjnego i idei dobrych praktyk. Otóż co do zasady pojęcia te nie są związane z twardymi regulacjami prawnymi tylko określane są właśnie poprzez „miękkie” kodeksy i zbiory rekomendacji czy też zasad szczegółowych a spółki nie są zobligowane do ich stosowania tj. obowiązuje zasada comply or explain (stosuj lub wyjaśniaj, dlaczego nie stosujesz). Spółki obowiązkowo na obu rynkach (GPW i NewConnect) muszą jedynie oświadczyć, których zasad dobrych praktyk nie stosują.

Na marginesie należy dodać, że dobre praktyki z czasem nabierają powszechności i niektóre z nich w dłuższej perspektywie stopniowo przenikają nawet do twardych regulacji prawnych. Taki mechanizm wprowadzania zmian w prawie przynajmniej w pewnych sferach rynku kapitałowego należy uznać za naturalny i pożądany, bo nosi znamiona samoregulacji wypracowanej i zaakceptowanej przez rynek – wówczas zmiany prawne są praktycznie bezbolesne dla rynku, bo i tak uprzednio zostały już powszechnie zastosowane w praktyce. Mimo, że co do zasady dobre praktyki nie podpadają obecnie pod nadzór ani kompetencje KNF to jednak trzeba przywołać pewną rolę tej instytucji w postępowaniach prospektowych w szczególności na rynku regulowanym. KNF bardzo często przed zatwierdzeniem prospektu wprost wymaga stosowania niektórych szczegółowych zasad ze zbioru Dobrych Praktyk Spółek Notowanych na GPW 2016 (zarówno od debiutantów, jak i podmiotów już notowanych, które zamierzają przeprowadzić ofertą publiczną i/lub wprowadzić kolejne akcje do obrotu).

W obliczu przeregulowania rynku, wdrażania przepisów prawa Unii Europejskiej w szerszym zakresie niż jest to minimalnie wymagane (tzw. gold-plating, który jest w SRRK postrzegany jako bariera rozwoju rynku) i generalnie dokręcania śruby emitentom praktycznie na wszystkich płaszczyznach funkcjonowania jakiekolwiek pomysły zamiany miękkich zasad dobrych praktyk na twarde prawo czy też dodawanie instytucjom typu GPW ad hoc jakichkolwiek twardych uprawnień nadzorczych do kontroli przestrzegania i egzekwowania przestrzegania dobrych praktyk uważam za całkowicie nietrafione. Według mnie obecne status quo osadzenia zasad corporate governance w sferze rynku publicznego powinno zostać utrzymane tj. żadnych zmian co do formuły comply or explain! Nie oznacza to jednak, że nie należy zarówno odgórnie (GPW), jak i oddolnie (inwestorzy indywidualni) podejmować inicjatyw mających na celu krytyczną ocenę przypadków niestosowania dobrych praktyk a może przede wszystkim nagradzanie tych podmiotów, które powinny stanowić wzór dla innych. Dlatego dobrze się stało, że niektóre działania jak np. publiczne ratingi, nagrody czy też niższe opłaty dla najlepszych spółek (aspekt motywacyjny w szczególności dla mniejszych podmiotów) zostały spisane w SRRK, bo to może przesądzić o faktycznym podejmowaniu tych działań. Dorzucam jeszcze pomysł z dobrowolną i niezależną certyfikacją potwierdzającą rzeczywiste stosowanie rekomendacji i zasad dobrych praktyk. Do tego wszystkiego nie są jednak potrzebne żadne inicjatywy ustawodawcze, regulacyjne ani dodatkowe uprawnienia dla GPW, bo w dzisiejszych realiach spokojnie można ww. działania realizować a jedynie potrzebna jest większa inicjatywa własna szerokiego rynku w tym GPW, czy też instytucji skupionych wokół samych emitentów i inwestorów. Aktywni powinni być także i sami inwestorzy tj. jako kluczowy element ogniwa finansującego spółki nie powinni pozostawać obojętni wobec dobrych praktyk i powinni wręcz wymagać od spółek należytego przestrzegania zasad corporate governance.

W świetle powyższych argumentów krytycznie oceniam zawarty w SRRK postulat rozważenia wprowadzenia sankcji za nieprzestrzeganie zasad ładu korporacyjnego, w przypadku gdyby opisane w SRRK dodatkowe uprawnienia GPW okazały się nie wystarczające do podniesienia poziomu ładu korporacyjnego – to byłoby zaprzeczeniem formuły dobrych praktyk i zapewne miałoby odwrotny skutek do zamierzonego tj. spółki na wstępie mogłyby odstąpić już nawet od deklarowania przestrzegania zasad i rekomendacji. A zatem w odniesieniu do dobrych praktyk na pewno nie powinno być mowy o „karach” i myślę, że zdecydowanie lepiej operować słowami takimi jak „wyróżnienia”, „nagrody”, „ratingi” czy ewentualnie „sprawdzanie”, „ocena” zamiast „kontrola”, „audyt”, „nadzór” czy nawet „weryfikacja”.

Należy zauważyć, iż w ostatniej dekadzie przybyło inicjatyw mających na celu propagowanie przestrzegania różnych zasad corporate governance. Nie jest wiec tak, że się nic w temacie nie dzieje, ale jednocześnie wydaje się, że mogłoby dziać się znacznie więcej ale to wymaga wysiłku. Wśród inicjatyw skupionych wokół szeroko pojętych dobrych praktyk na pewno warto wymienić choćby: projekt RESPECT Index (GPW), działania podejmowane przez Panów: Andrzeja S. Nartowskiego (m.in. blog i liczne felietony w „Parkiecie”), Piotra Rybickiego (m.in. nadzorkorporacyjny.pl czy coroczne wyróżnienie „Człowiek Corporate Governance”) oraz Mariusza Kanickiego (m.in. blog), konkurs Złota Strona Emitenta, Forum Rad Nadzorczych i raporty pt. Rady Nadzorcze – trendy i kierunki zmian (PwC i GPW), coroczne badanie relacji inwestorskich organizowane przez „Parkiet” i Izbę Domów Maklerskich czy też opracowania, kongresy i konferencje organizowane m.in. przez SEG i GPW. Także Navigator Capital Group od kilku lat przygotowuje raporty podsumowujące raportowanie okresowe na GPW i NewConnect (np. ostatnie raporty pt. Raportowanie okresowe spółek na GPW w 2019 r. oraz Raportowanie okresowe spółek na NewConnet w 2018 r.). W 2018 r. wydaliśmy obszerny raport dot. corporate governance na GPW tj. raport pt. Publikacja raportów rocznych, komunikacja w sprawie dywidend i ZWZ w 2017 r., w którym przeanalizowaliśmy wszystkie spółki z GPW i sprawdziliśmy czy i jak w rzeczywistości wywiązują się ze złożonych wcześniej deklaracji stosowania wybranych zasad ładu korporacyjnego.

Postulaty SRRK z zakresu corporate governance dotyczące spółek Skarbu Państwa (SSP) traktuje jako niestety smutne podsumowanie obecnego podejścia do respektowania zasad ładu korporacyjnego przez te podmioty (i to od lat, niezależnie od rządzącej partii politycznej). SSP czy też Rząd nie powinny być „prekursorami” (zgodnie z SRRK) stosowania zasad ładu korporacyjnego w odniesieniu do polskiego rynku kapitałowego, bo te zasady przecież już od dawna istnieją. Trzeba je natomiast w pełni respektować i dawać przykład do naśladowania innym, mniejszym podmiotom, bo przecież przykład idzie z góry! W związku z powyższym przyjęcie przez Rząd zasad ładu korporacyjnego dla notowanych na giełdzie SSP będzie miało sens jedynie wtedy jeśli te zasady będą bardziej szczegółowe i ich przestrzeganie będzie wymagało więcej wysiłku od SSP w porównaniu do zasad zawartych w zbiorze Dobrych Praktyk Spółek Notowanych na GPW 2016 (lub też zasady będą dotyczyły przestrzeni dotychczas nieporuszonych w aktualnym zbiorze).

Sceptycznie odnoszę się także do postulatu ścisłego powiązania zasad corporate governance, w tym oceny ich przestrzegania przez pryzmat wysokości wskaźników C/Z. Należy mieć na uwadze, że na wycenę spółek ma wpływ szereg różnych czynników i niekoniecznie respektowanie bądź brak poszanowania dobrych praktyk mają dominujące czy istotne znaczenie w budowaniu wartości i kapitalizacji spółki. Można przecież wyobrazić sobie potencjalną sytuację, gdy wzorowo zarządzana spółka szanująca i przestrzegająca pełne spektrum zasad corporate governance np. na skutek zdarzeń nadzwyczajnych (nie dotykających całej branży a wyłącznie tego podmiotu) osiągnie gorsze wyniki od konkurencji, bądź nawet poniesie stratę. Z drugiej strony – po stronie mianownika, zysk netto to kategoria czysto księgowa, która wrażliwa jest na zabiegi tzw. kreatywnej księgowości. W związku z powyższym wskaźnik C/Z nie powinien być kluczowy w ocenie samych spółek, w tym nie powinien być istotnym bezpośrednim, czy pośrednim miernikiem stosowania zasad ładu korporacyjnego. Może natomiast przy odpowiednich zastrzeżeniach stanowić jeden z wielu pomocniczych elementów nieco bardziej skomplikowanego systemu oceny przestrzegania tych zasad.

Modelowo stosowanie zasad ładu korporacyjnego przez spółki giełdowe powinno mieć wpływ na poziom zaufania inwestorów, a przez to wiązać się z wyceną rynkową spółek. Odbudowa mocno nadszarpniętego zaufania do rynku kapitałowego powinna stanowić obecnie priorytet wszelkich podejmowanych działań i inicjatyw.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl