Komunikat UKNF w sprawie zmiany ceny w wezwaniu / potencjalne manipulacje

W dniu 25 lutego 2019 r. Urząd Komisji Nadzoru Finansowego opublikował poniższy komunikat:

“Urząd Komisji Nadzoru Finansowego zwraca uwagę uczestników obrotu, że wezwania do zapisywania się na sprzedaż akcji spółek publicznych stanowią jedną z najbardziej cenotwórczych informacji dotyczących emitentów.

Jednym z najistotniejszych elementów wezwania ocenianych przez inwestorów jest cena, po jakiej oferowane jest odkupienie akcji przez wzywającego. W tym kontekście wszelkie zmiany w ofertach kierowanych w tym trybie do pozostałych akcjonariuszy, w szczególności zmiany ceny, powinny być dokonywane z pełną odpowiedzialnością za jakość obrotu giełdowego, na który zmiany te mają istotny wpływ.

Zmiany ceny jakie dokonywane są przed rozpoczęciem przyjmowania zapisów, kiedy akcjonariusze nie mają możliwości złożenia zapisu sprzedaży, mogą być oceniane w świetle przepisów art. 12 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 596/2014, czyli potencjalnej manipulacji. W szczególności ocenie takiej podlegać będzie sytuacja, w której wzywający przed rozpoczęciem przyjmowania zapisów wycofa się z wcześniejszych propozycji, weryfikując ofertę do niższych poziomów cenowych.”

Zarządzający ASI – statystyki, zmiany w CIT oraz obowiązki informacyjne i sprawozdawcze

W połowie 2016 r. wprowadzono do polskiego prawa instytucję alternatywnych funduszy inwestycyjnych (AFI), tj. instytucję wspólnego inwestowania, której przedmiotem działalności jest zbieranie aktywów od wielu inwestorów w celu ich lokowania w interesie tych inwestorów zgodnie z określoną polityką inwestycyjną, niebędącą funduszem UCITS. Ponadto pojawiły się m.in. jeszcze dwie nowe instytucje tj. alternatywne spółki inwestycyjne (ASI) oraz podmioty nimi zarządzające (Zarządzający ASI, w tym Wewnętrznie Zarządzający ASI tj. zarządzający sami sobą oraz Zewnętrznie Zarządzający ASI tj. zarządzający innym podmiotem ASI).

Z założenia ASI miały stanowić alternatywę funduszu i zarazem być prostszą (od typowych funduszy inwestycyjnych) formą zbiorowego inwestowania nakierowaną na mniejsze inwestycje w tym w szczególności na poziomie venture capital.

Do dnia 15 lutego 2019 r. w rejestrze Zewnętrznie Zarządzających ASI zarejestrowanych zostało 71 podmiotów zarządzających łącznie 82 ASI. W rejestrze Wewnętrznie Zarządzających ASI figurowało odpowiednio 18 podmiotów. Liczby te nie wydają się duże, tym bardziej że prawdopodobnie spora część nie rozpoczęła jeszcze tak naprawdę działalności inwestycyjnej. Część ASI korzysta z dostępnych programów wsparcia ze środków publicznych tj. w szczególności BRIdge Alfa (NCBR).

Wśród jednych z powodów relatywnie niskiej popularności ASI wymieniano kwestie podatkowe – dochody z inwestycji ASI były opodatkowane w ASI na zasadach ogólnych jeszcze przed ich wypłatą do inwestorów, co istotnie obniżało poziom zwrotu z inwestycji po stronie inwestorów. Z dniem 1 stycznia 2019 r. wprowadzono do ustawy o CIT zwolnienie z podatku dochodów (przychodów) ASI uzyskanych w związku ze zbyciem udziałów lub akcji innej spółki (zastosowanie tego zwolnienia zostało uzależnione od spełnienia określonych przesłanek; ustawodawca zastrzegł także przypadki, w których zwolnienie z opodatkowania nie może być zastosowane).

Niektóre z pomiotów notowanych na rynku GPW a także NewConnect mają formę ASI. Także niektórzy z Zarządzających ASI to spółki publiczne lub odpowiednio spółki wchodzące w skład grupy kapitałowej, w której spółka dominująca ma status spółki publicznej. Należy pamiętać, że na Zarządzających ASI zostały nałożone liczne obowiązki informacyjne oraz sprawozdawcze. W tej sprawie w dniu 29 stycznia 2019 r. Komisja Nadzoru Finansowego wydała komunikat podsumowujący te obowiązki (m.in. zakres i forma) dla zarządzających ASI wpisanych do rejestru zarządzających ASI. Obowiązki informacyjne powinny być realizowane w formie pisemnej i nie ma obowiązku stosowania jakichkolwiek formularzy. Obowiązki sprawozdawcze obejmują sporządzanie i przekazywanie określonych okresowych sprawozdań a także informacji uzupełniających. Odbywa się to w sposób sformalizowany m.in. zgodnie ze wzorem formularza sprawozdawczego oraz w postaci elektronicznej, w formie plików zgodnych z odpowiednimi wymaganiami. Sprawozdania okresowe Zarządzających ASI przekazuje się za pośrednictwem Elektronicznego Systemu Przekazywania Informacji (ESPI – czyli za pomocą tego samego systemu, przez który podmioty notowane na GPW czy NewConnect raportują np. informacje poufne; w przypadku Zarządzających ASI odbywa się to poprzez inną kancelarię prawną ESPI tj. „ZAFI”). Powyższe oznacza, że każdy z Zarządzających ASI musi posiadać dostęp do systemu ESPI i przekazywać sprawozdania okresowe w postaci plików XML zgodnych z wymaganymi schematami XSD (roczna częstotliwość przekazywania sprawozdań okresowych; maksymalnym terminem przekazania sprawozdań jest termin jednego miesiąca od zakończenia okresu sprawozdawczego).

Link do komunikatu KNF

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

4Q 2018 r. w branży deweloperskiej pod znakiem wyborów samorządowych

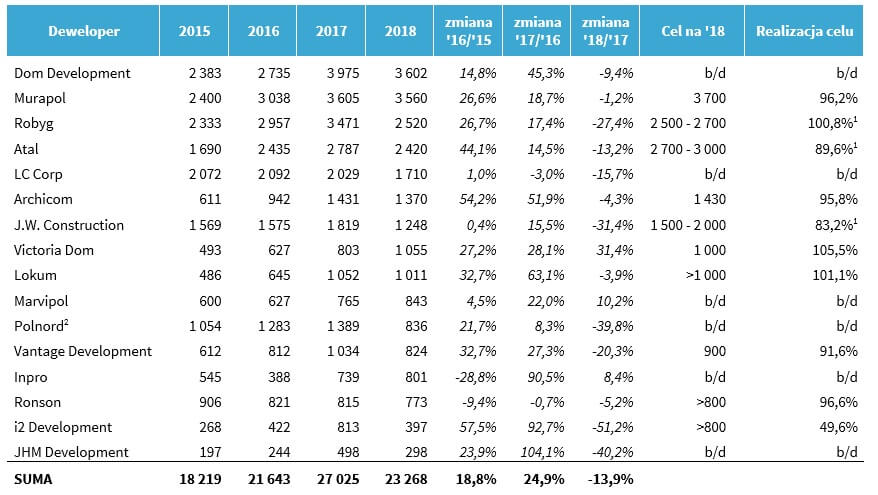

4Q 2018 r. pod względem sprzedaży okazał się dla polskiej branży deweloperskiej okresem słabym. Analizowani przez nas deweloperzy zakontraktowali w tym kwartale łącznie 5 450 lokali co oznacza spadek o prawie 31% w stosunku do analogicznego okresu 2017 roku. Wynik niepokoi, choć istotnie negatywny wpływ na sprzedaż w 4Q 2018 r. miały odbywające się w tym okresie wybory samorządowe. Niektóre samorządy działały w tym okresie mniej sprawnie, co opóźniało wprowadzenie do sprzedaży inwestycji deweloperskich w 4 kwartale w konsekwencji czego ich rozpoczęcie przeniesiono na 1Q 2019. W całym 2018 r. deweloperzy osiągnęli wolumen kontraktacji na poziomie 23 268 lokali w porównaniu z 27 025 w 2017 r., co oznacza spadek o 13,9% rok do roku. Tym samym większość deweloperów nie zrealizowała celu sprzedażowego na 2018 r. Dynamika sprzedaży widocznie spadła, jednakże warto podkreślić, że okresem odniesienia do tegorocznych danych jest rekordowy pod względem zakontraktowanych mieszkań 2017 rok. Zestawiając wielkość sprzedaży lokali w 2018 r. z wolumenem kontraktacji osiągniętym w 2016 r. okazuje się, że ubiegły rok pod względem sprzedaży był lepszy.

Branży sprzyja bardzo dobra sytuacja makroekonomiczna – tempo wzrostu PKB po 3 kwartałach 2018 r. pozytywnie zaskakuje. Prognozy na 2019 r. zakładają niższe tempo wzrostu jednak nadal bardzo solidne, zdecydowanie powyżej średniej europejskiej. Biorąc pod uwagę kontynuację polityki niskich stóp procentowych, niskie bezrobocie i dynamicznie rosnące płace uważamy, że 2019 r. będzie dobrym rokiem dla deweloperów i nie spodziewamy się wieszczonego przez niektórych załamania na tym rynku, a jedynie lekkiego spowolnienia.

Utrzymujący się niedobór pracowników fizycznych, rosnące płace oraz dynamiczna podwyżka cen materiałów miały znaczący negatywny wpływ na marże osiągane przez analizowanych deweloperów w 2018 r. choć w samym 4Q widoczne było zwolnienie dynamiki wzrostu kosztów. Uważamy, że największym zagrożeniem dla branży deweloperskiej jest dalszy skokowy wzrost kosztów wykonawstwa wynikający z migracji pracowników z Ukrainy. W 2019 roku spodziewamy się mniejszych napływów pracowników z tego kraju oraz nie wykluczamy znaczących odpływów Ukraińców zatrudnionych już w Polce na rzecz podjęcia pracy w Niemczech.

Po trzech latach wzrostów cen gruntów w latach 2015-2017 w 2018 r. deweloperzy coraz głośniej komunikowali, iż uważają ceny gruntów za zbyt wygórowane i niektórzy z nich ograniczyli zakupy nowych terenów pod inwestycje w 2018 r. Widoczna była również stabilizacja cen gruntów na relatywnie wysokim poziomie. Wzrost cen w poprzednich latach zacznie być widoczny w marżach realizowanych przez deweloperów w 2019 i 2020 r., kiedy zaczną rozliczać inwestycje zrealizowane na gruntach zakupionych po wyższych cenach.

4Q 2018 r. podobnie jak 3Q ubiegłego roku cechował się niską aktywnością deweloperów w zakresie emisji długu. W tym okresie jedynie 4 z 16 analizowanych w raporcie spółek decydowało się na emisję obligacji, których łączna wartość wyniosła 245,0 mln zł. Ostatnie miesiące 2018 r. były bardzo trudne dla całego rynku obligacji korporacyjnych, który wciąż odczuwa skutki afery GetBack oraz otrzymał dodatkowy cios w postaci afery KNF. Sytuacji nie pomogły słabe wyniki funduszy obligacji korporacyjnych. W efekcie, w ostatnim kwartale roku miały miejsce masowe umorzenia jednostek uczestnictwa w funduszach. Odpływ kapitału skutkował spadkiem wartości instrumentów notowanych oraz koniecznością podwyższenia oprocentowania nowego długu. W konsekwencji ostatnich negatywnych wydarzeń, część z emitentów postanowiła ponownie sięgnąć po finansowanie bankowe. Uważamy, że w 2019 r. trudno będzie odzyskać zaufanie inwestorów do rynku obligacji na poziomie sprzed defaultu GetBack.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA. Wartym podkreślenia jest, że Inpro SA oraz JHM Development SA po raz pierwszy znaleźli się w przygotowywanym przez nas raporcie.

Liczba mieszkań sprzedanych przez deweloperów w latach 2015-2018

1 uwzględniając dolny przedział opublikowanego celu sprzedażowego

2 dane ważone udziałem Polnord w spółkach Grupy

Zachęcamy do lektury pełnego raportu przygotowanego przez Analityków Domu Maklerskiego Navigator – Raport