Jeżeli jesteś zainteresowany otrzymywaniem informacji o nowych opracowaniach Navigator dotyczących rynku fuzji i przejęć, to zapisz się na Newsletter.

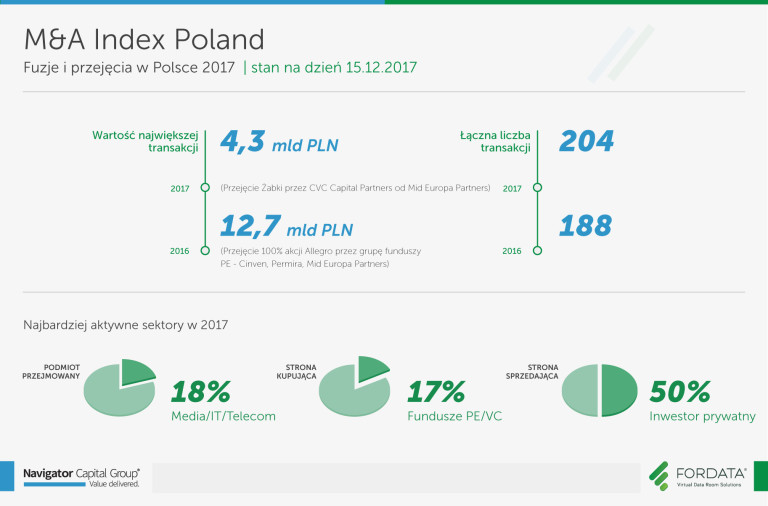

Zapraszamy do lektury raportu podsumowującego 2017 r. na polskim rynku fuzji i przejęć opracowanego przez Navigator Capital wraz z Fordata.

Do końca stycznia 2018 r. należy podać terminy publikacji raportów okresowych w 2018 r. (raportem bieżącym ESPI w przypadku rynku regulowanego GPW, raportem bieżącym EBI w przypadku NewConnect i ASO Catalyst).

Maksymalne terminy raportów okresowych w 2018 r. na rynku regulowanym GPW:

– raport roczny za 2017 – 30.04.2018

– raport za I kwartał 2018 – 30.05.2018

– raport półroczny za I pół. 2018 r. – 01.10.2018

– raport za III kwartał 2018 – 29.11.2018

Maksymalne terminy raportów okresowych w 2018 r. na rynku NewConnect:

– raport za IV kwartał 2017 – 14.02.2018*

– raport za I kwartał 2018 – 15.05.2018

– raport roczny za 2017 – 01.06.2018*

– raport za II kwartał 2018 – 14.08.2018

– raport za III kwartał 2018 – 14.11.2018

* Spółki notowane na NewConnect, które nie chcą publikować raportu za IV kw. 2017 r. muszą przyspieszyć termin publikacji raportu rocznego za 2017 r. – wówczas max termin publikacji raportu rocznego za 2017 r. przypada na 21.03.2018 r.

Maksymalne terminy raportów okresowych w 2018 r. w ASO Catalyst:

– raport roczny za 2017 – 01.06.2018

– raport półroczny za I pół. 2018 r. – 01.10.2018

Zapraszamy do lektury felietonu autorstwa Krzysztofa Dziubińskiego, członka zarządu DM Navigator, opublikowanego w dniu 22.12.2017 w dzienniku Parkiet

Parkiet.com: Czy nowa agencja ratingowa zmieni rynek obligacji?

Poniżej również treść Felietonu:

Jeśli nie ma obecnie bezpośrednich zachęt rynkowych do posiadania ratingu, pozostaje otwarte pytanie, czy będą jakieś wymogi lub zachęty dla emitentów do ubiegania się o rating.

W ostatnich dniach powrócił pomysł stworzenia polskiej agencji ratingowej dedykowanej małym i średnim przedsiębiorstwom emitującym obligacje korporacyjne. Wkład w jej powstanie mają mieć Polski Fundusz Rozwoju oraz Biuro Informacji Kredytowej. Koncepcja zakłada, że te dwie instytucje zaangażują się kapitałowo w Instytut Analiz i Ratingu – instytucję, która została powołana w 2014 r. przez Giełdę Papierów Wartościowych. Docelowo GPW, PFR oraz BIK mają mieć po 33 proc. udziałów w agencji. Decydenci zakładają, że agencja rozpocznie działalność operacyjną w drugiej połowie 2018 r., jednak jest to uzależnione od szybkości procesu rejestracji agencji ratingowej przez Europejski Nadzór Giełd i Papierów Wartościowych (ESMA).

Celem uruchomienia takiej agencji jest budowanie „kultury ratingu” w Polsce i eliminowanie asymetrii informacyjnej między emitentami a inwestorami, co zwiększy przejrzystość rynku i bezpieczeństwo inwestorów oraz ułatwi dostęp do kapitału mniejszym podmiotom. Myślę, że wszyscy tego sobie życzą, pytanie tylko, czy zaproponowana agencja ratingowa jest odpowiednim do tego stymulatorem.

Od kilku lat duzi emitenci, dobrze oceniani przez inwestorów instytucjonalnych, co do zasady nie mają problemu z pozyskaniem środków poprzez emisje obligacji. Inwestorzy ci również mają własne zasoby analityczne i na nich bazują przy swoich decyzjach inwestycyjnych. Z założenia zatem ratingi mają przede wszystkim służyć pokryciu emisji kierowanych do inwestorów prywatnych. Obecnie większe emisje kierowane do tej grupy inwestorów przeprowadzane są w trybie prospektowym i w zdecydowanej większości przypadków kończą się istotną nadsubskrypcją. Widać zatem, że więksi emitenci nie potrzebują ratingów do przeprowadzania emisji (często na coraz lepszych parametrach dla siebie), i dlatego ratingi nie cieszą się ich dużym zainteresowaniem.

Pozostaje jeszcze rosnący segment mniejszych emisji i mniejszych emitentów, w którym swoją drogą jest historycznie najwięcej niewypłacalności. To w nim od strony bezpieczeństwa inwestorów prywatnych agencja ratingowa miałaby największy sens, ponieważ mieliby oni obiektywny obraz sytuacji finansowej emitenta. Takie emisje są najczęściej obarczone większym ryzykiem, a emitenci decydują się na nie najczęściej ze względu na posiadanie niedostatecznej zdolności kredytowej z perspektywy banku. Tym samym niekorzystny rating nadany przez agencję ratingową (w szczególności zestawiając na jednej skali dużych graczy z małymi podmiotami) zniechęciłby inwestorów detalicznych do objęcia obligacji oferowanych przez spółkę, więc pewnie nie byłby on w ogóle publikowany, natomiast tworzenie osobnych skali dla mniejszych podmiotów byłoby swego rodzaju zniekształcaniem rzeczywistości.

Wątpliwości wywołuje też fakt, że na rynku są obecne dwie agencje ratingowe z krajowym kapitałem: INC Rating oraz Eurorating. Usługi pierwszej z nich skierowane są do sektora publicznego, tj. jednostek samorządu terytorialnego. Eurorating natomiast kieruje swoją ofertę do przedsiębiorstw oraz banków. Obecnie instytucja ta nadała ratingi 17 przedsiębiorstwom – warto jednak zwrócić uwagę, że są to głównie duże spółki giełdowe (16 podmiotów), a jedynym podmiotem nienotowanym na GPW jest Murapol. Dodatkowo jedynie dwa podmioty (Murapol i GetBack) aplikowały o rating w związku z emisjami obligacji kierowanymi do inwestorów prywatnych.

Moim zdaniem w obecnej sytuacji i układzie sił na rynku obligacji kolejna agencja ratingowa działająca na zasadach rynkowych nie pozyska odpowiedniej ilości zleceń wynikających z potrzeb emitentów, żeby funkcjonować. Z założenia musi zatem być to podmiot, który nie jest nastawiony na zysk i ma wystarczające zaplecze finansowe do funkcjonowania, a jego głównym celem jest budowanie „kultury ratingu”. Doprowadziło to do układu właścicielskiego planowanej agencji, który może sobie na to pozwolić. Na marginesie pozostaje pytanie o bezstronność agencji ratingowej kontrolowanej pośrednio przez Skarb Państwa, która zmuszona przecież będzie oceniać również decyzje polityczne bezpośrednio przekładające się na standing finansowy poszczególnych emitentów.

Jeśli nie ma obecnie bezpośrednich zachęt rynkowych do posiadania ratingu (np. w postaci przykładów mniejszego kosztu finansowania), pozostaje otwarte pytanie, czy będą jakieś wymogi lub zachęty dla emitentów do ubiegania się o rating. W wymogi nie wierzę, gdyż na tym etapie rozwoju rynku mogłoby to zadziałać jak mocny hamulec, natomiast zachęty, np. w postaci mniejszych opłat za wprowadzenie obligacji na Catalyst lub ułatwionej procedury, zapewne byłyby swego rodzaju rekompensatą, pomimo że obecnie te koszty nie są istotne z punktu widzenia całości procesu emisji.

Podsumowując, na obecnym etapie rozwoju polskiego rynku obligacji korporacyjnych powstanie nowej agencji ratingowej nie wynika z potrzeb rynkowych. Pomimo wątpliwości odnośnie do jej celowości i struktury, w długim terminie rozwój rynku obligacji zależeć będzie od ilości kapitału płynącego na ten rynek. Czy planowana agencja doprowadzi do stymulowania jego płynności, zależeć będzie przede wszystkim od jej oferty i ewentualnych zachęt dla emitentów do aplikowania o ratingi, ale – co najważniejsze – przy aktualnych niewiadomych inicjatywa ta pokazuje, że rynek obligacji korporacyjnych jest z perspektywy rządzących istotnym elementem rynku kapitałowego.