Zapraszamy do lektury felietonu autorstwa Krzysztofa Dziubińskiego, członka zarządu DM Navigator, opublikowanego dnia 08.07.2017 w dzienniku Parkiet

Parkiet.com: MARazm na Catalyst

Poniżej również treść Felietonu:

W ostatnich latach zauważalny jest spadek tempa przyrostu liczby nowych emitentów na Catalyst, mimo że sama wartość obligacji rośnie.

Po roku od wejścia w życie rozporządzenia MAR warto przeanalizować, jak ta regulacja wpłynęła na rynek obligacji korporacyjnych w Polsce, a w szczególności rynek Catalyst. Dla przypomnienia od 3 lipca 2016 r. wszystkie spółki, których jakiekolwiek instrumenty są notowane na rynku zorganizowanym, zobowiązane są do raportowania informacji poufnych na podstawie tych samych przepisów, tj. MAR.

Z pozytywów wśród emitentów obligacji zauważyć można zdecydowanie większą świadomość i wrażliwość w zakresie raportowania. Niewątpliwie spółki te musiały się dostosować organizacyjnie do nowych przepisów, co przełożyło się na jakość raportowania. Co również istotne, insiderzy zaczęli raportować o swoich transakcjach obligacjami, co niewątpliwie jest cenną informacją dla inwestorów. Dodatkowo w przypadku emitentów będących SPV zauważalne jest częstsze raportowanie dotyczące poręczycieli obligacji. Z punktu widzenia zdarzeń strategicznych spółki z Catalyst zyskały również instytucję opóźnienia informacji poufnej, której wcześniej w ogóle nie miały.

Z punktu widzenia praktycznego sam sposób raportowania przez spółki prywatne może sprawiać kłopoty inwestorom w docieraniu do informacji. Większość raportów, tj. wszystkie związane z informacjami poufnymi, publikowana jest obecnie przez ESPI, niemniej cały czas pozostaje część raportów wynikających z Regulaminu ASO, w tym raporty okresowe, publikowanych przez EBI oraz dodatkowo niektórzy emitenci publikują określone informacje wynikające z WEO, np. na swoich stronach internetowych. Zdecydowanie lepiej byłoby, zarówno dla inwestorów jak i emitentów, gdyby ci drudzy mogli komunikować się z rynkiem poprzez jedną platformę tylko na podstawie różnych podstaw prawnych, tj. MAR, Regulamin ASO czy WEO.

Z negatywów zauważalna jest większa niechęć emitentów, będących spółkami prywatnymi (tj. nie mających akcji notowanych na GPW lub NewConnect), do wprowadzania obligacji na Catalyst, jeżeli nie jest to warunkiem niezbędnym do samego pozyskania kapitału. Z punktu widzenia raportowania przez spółki publiczne wprowadzenie obligacji na Catalyst jest neutralne. Natomiast spółki prywatne rozważające różne źródła finansowania, od czasu wejścia w życie MAR, wyraźnie sygnalizują niechęć do wchodzenia w reżim MAR lub sygnalizują wolę do wyjścia spod tego reżimu w przypadku spółek, które mają obecnie notowane obligacje i np. przymierzają się do ich refinansowania.

Tendencję tę potwierdzają również dane liczbowe, które pokazuję pewien MARazm na Catalyst. W ostatnich latach zauważalny jest spadek tempa przyrostu liczby nowych emitentów na Catalyst, pomimo że sama wartość obligacji rośnie. W kolejnych latach liczba nowych emitentów obligacji korporacyjnych prezentowała się następująco: w 2013 r. – 41, w 2014 r. – 50, w 2015 r. – 28, w 2016 r. – 19 i wreszcie w I połowie 2017 r. – tylko 9 emitentów. Oczywiście jest to częściowo efekt nasycenia rynku i wszystkim uczestnikom rynku pewnie nie zależy na samej liczbie, ale jakości emitentów (vide casus NewConnect), ale moim zdaniem taki spadek to przede wszystkim efekt rozwoju pozagiełdowego rynku obligacji. Co również symptomatyczne, od wejścia w życie MAR na Catalyst zadebiutowała tylko jedna spółka prywatna – w ostatnich dniach J.S. Hamilton Poland. Obecnie na Catalyst notowane są obligacje 26 emitentów, którzy są spółkami prywatnymi, natomiast rok temu takich spółek było jeszcze ponad 40 (i żadna z nich w tym czasie nie stała się spółką giełdową; w lipcu wyjątkiem stanie się GetBack).

Nie oznacza to bynajmniej, że spółki nie mogą pozyskać środków poprzez emisje obligacji, tylko w wielu przypadkach obligacje te nie są wprowadzane na Catalyst, również ze względu na MAR. Oczywiście brak notowania wpływa na sam koszt finansowania, który z założenia jest wyższy, niemniej gros spółek traktuje to jako zapłatę za brak konieczności notowania obligacji i wchodzenia w reżim raportowania.

Podsumowując, od lipca 2016 r., mimo że emitenci obligacji z Catalyst poprawili jakość raportowania, to kosztem Catalyst jeszcze szybciej rozwija się pozagiełdowy rynek obligacji korporacyjnych, co niewątpliwie jest ze szkodą dla inwestorów indywidualnych, a także dla transparentności całego rynku obligacji korporacyjnych. Zdecydowanie nie jest to efekt samego MAR, niemniej jest to jeden z bardziej istotnych czynników branych pod uwagę przez spółki prywatne przy decyzjach dotyczących sposobu finansowania poprzez obligacje.

Jeżeli jesteś zainteresowany otrzymywaniem informacji o nowych opracowaniach Navigator dotyczących rynku fuzji i przejęć, to zapisz się na Newsletter.

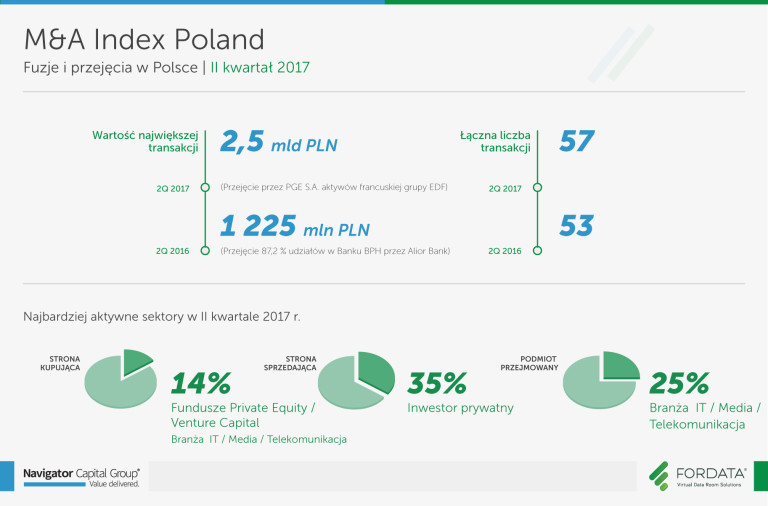

Zapraszamy do lektury raportu podsumowującego drugi kwartał 2017 r. na polskim rynku fuzji i przejęć opracowanego przez Navigator Capital wraz z Fordata – wiodącą polską firmą oferującą usługi Virtual Data Room, wspierające procesy transakcyjne.

M&A Index Poland 2Q 2017 Fordata Navigator Capital PL

M&A Index Poland 2Q2017 Fordata Navigator Capital ENG

Zapraszamy do lektury felietonu autorstwa Krzysztofa Dziubińskiego, członka zarządu DM Navigator, opublikowanego dnia 19.06.2017 w dzienniku Parkiet

Parkiet.com: Obligacje – alternatywa, czy uzupełnienie kredytów bankowych?

Spread między kosztem finansowania kredytem a obligacjami w ostatnich latach istotnie się zmniejszył, a dodatkowo obligacje korporacyjne poza akceptacją wyższego ryzyka mogą być bardziej elastyczne w zakresie innych parametrów finansowania.

Kredyty bankowe wciąż są najchętniej wybieranym źródłem finansowania przez większość przedsiębiorstw. Warto jednak zauważyć, że z roku na rok coraz większa liczba firm w Polsce korzysta z obligacji korporacyjnych, które mogą stanowić alternatywne lub uzupełniające źródło finansowania spółki.

Ze względu na koszt, co do zasady, kredyt bankowy jest pierwszym wyborem spółek w zakresie finansowania. Jednakże w wielu przypadkach, chociażby ze względu na branżę, brak wystarczających zabezpieczeń czy cel finansowania, banki nie będą w stanie dostarczyć odpowiedniego finansowania. W większości przypadków banki wymagają twardego zabezpieczenia na aktywach spółki (często jest to hipoteka lub zapasy), natomiast inwestorzy obejmujący obligacje są w stanie zaakceptować inne zabezpieczenia. W tym zakresie obligacje korporacyjne, jako instrument dłużny, mogą być alternatywą dla spółek. Obligacje korporacyjne przy wyższym koszcie finansowania mogą być wykorzystywane również do finansowania projektów o podwyższonym ryzyku, którego bank z wielu względów nie jest w stanie zaakceptować.

Dla wielu firm obligacje korporacyjne mogą być również wartościowym uzupełnieniem struktury finansowania opartej standardowo na kapitałach własnych oraz kredytach bankowych. Ma to znaczenie w szczególności w przypadku spółek, które dynamicznie się rozwijają i potrzebują dodatkowego kapitału obrotowego/inwestycyjnego. W takich sytuacjach banki mogą nie nadążać ze swoimi produktami, a obligacje mogą uzupełnić lukę finansowania. Dodatkowo finansowanie poprzez obligacje jest istotne dla dużych podmiotów, które widzą wartość w dywersyfikacji źródeł finansowania. Pozwala ona uniezależnić się częściowo od banków lub po prostu pokazać bankom, że spółka ma realną alternatywę w zakresie finansowania, co może być wykorzystane w negocjacjach i przełożyć się na lepsze parametry samego finansowania bankowego (np. w postaci obniżonej marży).

Warto również wspomnieć o branżach, które wyjątkowo często korzystają z obligacji korporacyjnych i traktują je jako podstawowe źródło finansowania. Należy do nich branża pożyczkowa i windykacyjna oraz – w ostatnim czasie coraz bardziej – branża deweloperów mieszkaniowych.

W przypadku firm pożyczkowych banki często traktują taką działalność jako konkurencyjną wobec swoich kredytów konsumenckich, pomimo że oferta bankowa skierowana jest do innego grona klientów. Kolejnym argumentem jest fakt, iż firmy pożyczkowe udzielają osobom fizycznym pożyczek po wyższym koszcie finansowania niż instytucje bankowe. Z tego względu branża nie cieszy się dobrą renomą i ze względów reputacyjnych banki nie są skłonne finansować takiej działalności. Na marginesie zakładam, że do czasu wyjaśnienia się kwestii nowego projektu ustawy o kredycie konsumenckim pewnie nikt nie zdecyduje się na istotne finansowanie tej branży. Kolejną branżą chętnie wykorzystującą obligacje w celu finansowania działalności są firmy windykacyjne. Należy zaznaczyć, że duża część rynku wierzytelności to portfele bankowe, dlatego nie zaskakuje fakt, że banki niechętnie podchodzą do finansowania firm, którym sprzedają swoje złe portfele. Dodatkowo w przypadku branży pożyczkowej oraz wierzytelnościowej ważna jest kwestia zabezpieczeń. W bilansach tych przedsiębiorstw brakuje środków trwałych, a ich główne aktywa to portfele należności, co dodatkowo skłania je do wyboru obligacji. Na koniec warto wspomnieć o deweloperach, którzy są najliczniej reprezentowaną grupą emitentów na Catalyst – co czwarta spółka z Catalyst to deweloper. Banki bardzo chętnie sfinansują dany projekt deweloperski przy określonej przedsprzedaży, ale najczęściej nie są w stanie sfinansować zakupu nowych gruntów czy wczesnych etapów realizacji projektów, do czego deweloperzy wykorzystują obligacje. Dodatkowo, ze względu na rosnącą konkurencję o nowe grunty, szybkie ich pozyskanie stanowi istotną przewagę konkurencyjną, natomiast emisję obligacji można przeprowadzić w relatywnie krótkim czasie. Z tego też względu, zgodnie z ostatnim raportem DM Navigator o deweloperach mieszkaniowych, od kilku lat spada udział kredytów bankowych w strukturze zadłużenia deweloperów na korzyść obligacji – na koniec 2016 r. udział finansowania obligacyjnego w strukturze zadłużenia finansowego deweloperów mieszkaniowych wynosił około 65 proc., a część deweloperów wykazywała zerowe saldo kredytów. Można stwierdzić, że w przypadku wspomnianych trzech branż to kredyty bankowe są uzupełnieniem finansowania przez obligacje korporacyjne, co jest swego rodzaju pokłosiem podejścia banków do tych branż.

Podsumowując, obligacje mogą być zarówno alternatywą (często jedyną dłużną), jak i uzupełnieniem struktury finansowania spółek. Co należy podkreślić, spread pomiędzy kosztem finansowania kredytem a obligacjami w ostatnich latach istotnie się zmniejszył, a dodatkowo obligacje korporacyjne poza akceptacją wyższego ryzyka mogą być bardziej elastyczne w zakresie innych parametrów finansowania, jak chociażby zabezpieczenia czy kowenanty. Dodatkowo wraz z dalszym rozwojem rynku obligacji w Polsce jego płynność powinna się zwiększać, co powinno się przekładać na jeszcze mniejszy spread.