Zapraszamy do lektury artykułu Tomasza Kubika oraz Patryka Piwowarka (odpowiednio: radcy prawnego oraz adwokata w DM Navigator), pt. “O raportowaniu nabycia akcji spółek nienotowanych” opublikowanego w dniu 28.08.2021 w dzienniku Parkiet.

Link do artykułu: O raportowaniu nabycia akcji spółek nienotowanych

O raportowaniu nabycia akcji spółek nienotowanych

Czy spółka publiczna powinna raportować informację w momencie samego zawarcia umowy nabycia akcji, czy poczekać na moment wprowadzenia zmian do rejestru akcjonariuszy?

W związku z wygaśnięciem z dniem 1 marca 2021 r. mocy obowiązującej dokumentów akcji wydanych przez spółki akcyjne i uzyskaniem mocy prawnej przez wpisy dokonane w rejestrze akcjonariuszy lub na rachunkach w depozycie papierów wartościowych zmianie uległy również zasady nabywania i ustanawiania ograniczonych praw rzeczowych na akcjach wyemitowanych przez niepubliczne spółki akcyjne. Zgodnie z treścią znowelizowanych przepisów KSH wszystkie akcje niepublicznych spółek akcyjnych oraz prostych spółek akcyjnych powinny być zdematerializowane. Powyższe zmiany wymusiły na uczestnikach rynku kapitałowego, w tym także na spółkach publicznych, które planują dokonywanie transakcji na akcjach wyemitowanych przez niepubliczne spółki akcyjne, modyfikację podejścia i dokumentacji związanej z realizacją ww. umów.

Czy wprowadzone do KSH zmiany związane z instytucją rejestru akcjonariuszy mogą mieć zatem wpływ na obowiązki informacyjne spółek publicznych? Pierwsze spojrzenie może sugerować odpowiedź negatywną, ale przyjrzyjmy się bliżej tematyce nabywania akcji nienotowanych spółek akcyjnych przez spółki publiczne. Najpopularniejszą i najważniejszą podstawą prawną raportowania wśród spółek publicznych jest art. 17 ust. 1 Rozporządzenia MAR, czyli tzw. informacje poufne. Zgodnie z treścią tego artykułu każdy emitent, którego akcje są dopuszczone do obrotu na rynku regulowanym lub wprowadzone do alternatywnego systemu obrotu, ma obowiązek raportowania informacji poufnych. Raporty zawierające informacje poufne są sporządzane i przekazywane do publicznej wiadomości niezwłocznie po zajściu zdarzenia będącego przedmiotem raportu.

Jak zatem przedstawia się sytuacja nabywania akcji nienotowanej spółki akcyjnej przez spółkę publiczną? Pomijając na potrzeby niniejszego felietonu tematykę potencjalnej liczby informacji poufnych związanych z całym procesem, w tym kwestię podjęcia decyzji, uzyskania zgód czy rozciągniętego w czasie procesu, końcowy etap informacyjny sprowadza się w zasadzie do przekazania do publicznej wiadomości komunikatu o nabyciu akcji danej spółki. Kluczowe dla właściwej realizacji polityki informacyjnej jest zatem prawidłowe wskazanie samego momentu nabycia akcji, stanowiącego podstawę sporządzenia i publikacji raportu bieżącego. Zwyczajowo w odniesieniu do umów przyjmuje się, że zostały one zawarte z chwilą wymiany dokumentów zawierających treść oświadczeń woli, z których każdy jest podpisany przez jedną ze stron. Czy taki zapis mógłby mieć zastosowanie w opisywanym przez nas przypadku? Mógłby, gdyby nie znowelizowane przepisy KSH dotyczące rejestru akcjonariuszy. Zgodnie z ich aktualną treścią nabycie akcji rozumiane jako przeniesienie własności następuje z chwilą dokonania wpisu wskazującego nabywcę w rejestrze akcjonariuszy. W związku z powyższym to nie moment podpisania umowy nabycia akcji czy wymiany dokumentów, ale moment dokonania wpisu w rejestrze warunkuje powstanie zmiany w akcjonariacie niepublicznej spółki akcyjnej. W analizowanym stanie faktycznym powstaje zatem pytanie o dokładny moment powstania obowiązku sporządzenia raportu bieżącego.

Czy spółka publiczna powinna raportować informację w momencie samego zawarcia umowy nabycia akcji, czy poczekać na moment wprowadzenia zmian do rejestru akcjonariuszy? Powyższe zagadnienie ma istotne znaczenie zarówno dla inwestorów, jak i samego emitenta. Zwłaszcza że poza koniecznością prawidłowego sporządzenia raportu bieżącego powinien on również prowadzić szczegółową listę osób mających dostęp do danej informacji poufnej. W opisywanej sytuacji można spróbować posiłkować się definicją informacji poufnej z Rozporządzenia MAR, zawierającą m.in. kryterium precyzyjności. W jej ramach za precyzyjne uznaje się informacje wskazujące na zbiór okoliczności, które istnieją lub można zasadnie oczekiwać, że zaistnieją, lub na zdarzenie, które miało miejsce lub można zasadnie oczekiwać, że będzie miało miejsce. Opierając się na przytoczonym kryterium, wydaje się, że prawidłowe byłoby opublikowanie raportu bieżącego niezwłocznie po podpisaniu umowy nabycia akcji spółki nienotowanej. Powyższe działanie mogłoby się opierać m.in. na zasadności oczekiwania dokonania stosownych wpisów zmian w rejestrze akcjonariuszy. Biorąc jednak pod uwagę konstytutywny charakter ww. wpisów, należałoby rozważyć dodanie w treści raportu informacji o konieczności wprowadzenia stosownych zmian w akcjonariacie przez podmiot prowadzący rejestr.

Jakiej zatem kontynuacji polityki informacyjnej wypadałoby oczekiwać od spółki publicznej po przekazaniu wspomnianego raportu bieżącego? W tym miejscu należałoby zapewne użyć tradycyjnego zwrotu „to zależy”, ale wydaje się, że dalszą komunikację w formie raportów bieżących można by ograniczyć do przypadków, w których z jakichś powodów nie doszłoby do dokonania w normalnym trybie terminowego wpisu stosownych zmian we właściwym rejestrze lub w depozycie.

W ramach analizy przedstawionej sytuacji wypadałoby również wskazać potencjalne różnice w dostępie do informacji przez poszczególne strony transakcji i ich akcjonariuszy, które mogłyby wyniknąć w toku przeprowadzania transakcji. Ze strony spółki niepublicznej stały dostęp do rejestru, poza samą spółką, posiadają wyłącznie jej akcjonariusze, którzy jednocześnie mogą lub mogliby być akcjonariuszami drugiej strony transakcji, tj. spółki publicznej. Akcjonariat spółki publicznej, z wyjątkiem znaczących akcjonariuszy, jest natomiast co do zasady nieznany i podlega nieustannym zmianom, a sama spółka publiczna uzyska stały dostęp do rejestru akcjonariuszy dopiero po dokonaniu stosownych wpisów wynikających z zawartej transakcji. Powyższe zależności mogą skutkować powstaniem pewnej asymetrii informacyjnej dotyczącej zarówno samej transakcji, jak i jej wpływu na akcjonariat obu podmiotów.

Biorąc to wszystko pod uwagę, a także szerzej odnosząc się jeszcze raz do wskazanych w niniejszym felietonie wątpliwości związanych z raportowaniem, warto rozważyć wcześniejszy kontakt z podmiotem prowadzącym rejestr akcjonariuszy nabywanej spółki. Odpowiednie zaaranżowanie całego procesu zagwarantowałoby wszystkim stronom czas niezbędny na właściwe przeprowadzenie transakcji i dokonanie wpisu niezwłocznie po podpisaniu samej umowy nabycia akcji. Warto zwrócić przy tym uwagę na inne potencjalne korzyści takiego działania w przypadku skorzystania z opcji formalnego pośrednictwa domu maklerskiego w transakcji sprzedaży akcji – strony mogą uzyskać przede wszystkim większe bezpieczeństwo transakcji i to zarówno w kontekście prawnym, organizacyjnym, jak i biznesowym.

Tomasz Kubik radca prawny, DM Navigator

Patryk Piwowarek adwokat, DM Navigator

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

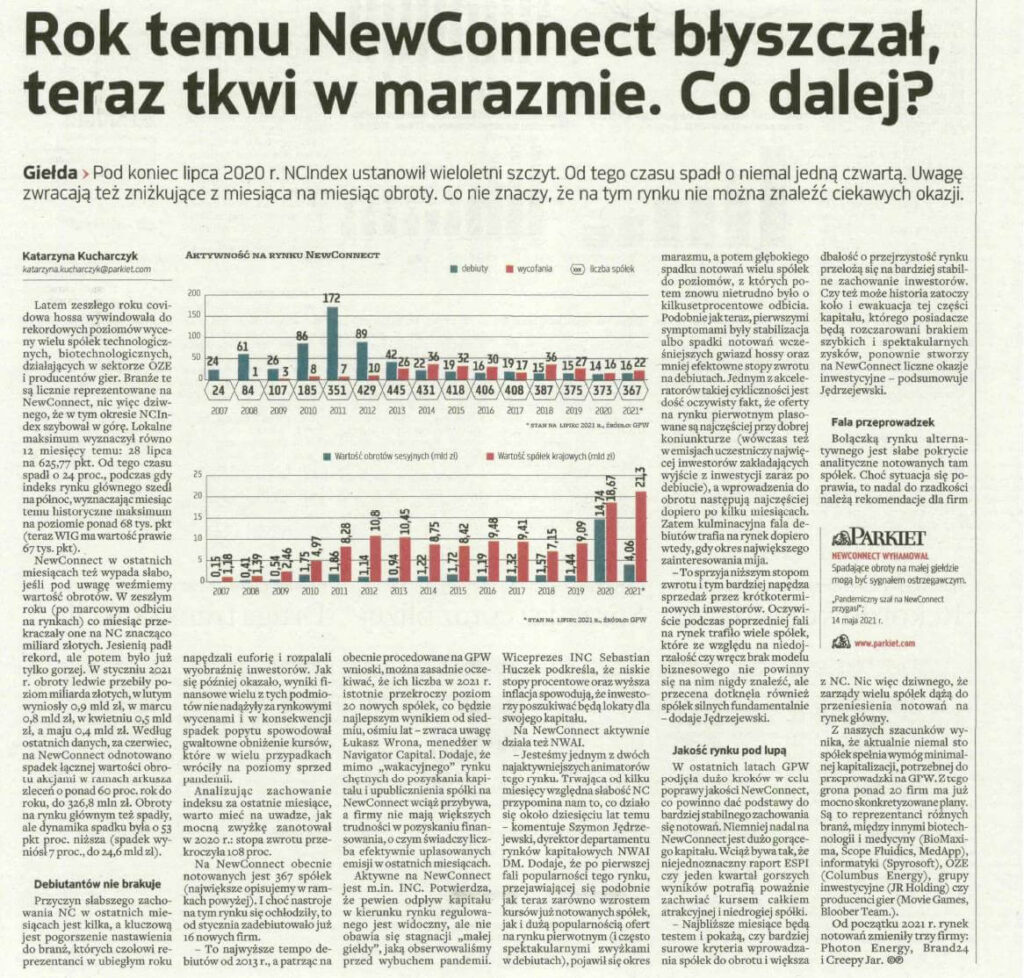

Zapraszamy do lektury dwóch artykułów zawierających wypowiedzi Łukasza Wrony, Project Managera Departamentu ECM w Navigator Capital Group, pt. “NewConnect dostał dużej zadyszki” oraz „Rok temu NewConnect błyszczał, teraz tkwi w marazmie. Co dalej?” opublikowanych w dniu 28.07.2021 w dzienniku Parkiet.

Link do artykułu: Rok temu NewConnect błyszczał, a teraz…

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Strona