W opublikowanym przez Ministerstwo Finansów projekcie Strategii Rozwoju Rynku Kapitałowego (SRRK) wiele miejsca poświęcone jest prospektom emisyjnym i postępowaniom przed KNF mającym na celu zatwierdzenie prospektów. I to wielopłaszczyznowo.

Wskazuje się m.in. iż jedną z barier regulacyjnych rozwoju rynku są brak standaryzacji dokumentacji prawnej w tym prospektów emisyjnych oraz brak możliwości procedowania prospektu emisyjnego w języku angielskim, co obniża atrakcyjność polskiego rynku kapitałowego dla emitentów zagranicznych.

Zgodnie z projektem SRRK uzgodniony wzór prospektu emisyjnego miałby obejmować m.in.:

Dodatkowo w SRRK uwypukla się brak reguł dotyczących gwarantowanego poziomu usług w zakresie okresów zatwierdzania prospektów emisyjnych. Poprawa efektywności ma nastąpić poprzez wyeliminowanie niepotrzebnych lub nieskutecznych procesów administracyjnych.

W celu zwiększenia efektywności postępowań toczących się przed KNF, między innymi w zakresie zatwierdzania prospektów emisyjnych, proponowane jest (wskazywane jako konieczne) stworzenie nowego rodzaju postępowania, w dużym stopniu niezależnego od regulacji Kodeksu postępowania administracyjnego. Zmiana ta miałaby pozwolić m.in. na modyfikacje usprawniające kontakt instytucji rynku finansowego z organem nadzoru, które zakładają: wprowadzenie pełnej komunikacji elektronicznej do 2020 r., dopuszczenie w szerokim wymiarze używania języka angielskiego, skrócenie terminów wydawania decyzji, wprowadzenie edycji dokumentów w trybie on-line, stosowanie nowych kanałów komunikacji, w tym konferencji telefonicznych i wideo, wzrost jakości usług świadczonych przez nadzorcę.

Postuluje się także wdrożenie przez KNF procedury zawierania z podmiotami rynkowymi umowy, która m.in. zapewni efektywność pracy, określi warunki pracy i wymagania dotyczące poziomu świadczenia usług (?), w tym m.in. dotyczące obszarów, w których KNF powinna dążyć do uzyskania wyników lepszych niż jej partnerzy z UE tj. np. oferowaniu najszybszej opcji szczegółowych warunków świadczenia usług w zakresie zatwierdzania prospektów emisyjnych przy możliwie najniższych opłatach w sytuacji, w której prospekt jest w pełni zgodny z obowiązującymi standardami. W odniesieniu do procesu zatwierdzania prospektów umowy te powinny dotyczyć zarówno doradców/sponsorów jak i KNF. Doradcy i sponsorzy musieliby zaprezentować ostateczną wersję standardowego prospektu emisyjnego oraz uczestniczyć w praktycznych warsztatach na koniec każdego procesu IPO. KNF musiałaby m.in. zautomatyzować dużą część procesu zatwierdzania prospektów, korzystać z trybu śledzenia zmian w dokumentach, jak również z bazowych arkuszy kalkulacyjnych Excel prezentowanych przez emitentów.

Powyższe propozycje zawarte w SRRK warto zestawić z propozycjami ujętymi w projekcie ustawy o zmianie Ustawy o ofercie publicznej (UC130; obecnie trwają powtórne uzgodnienia), a w szczególności tymi, które zostały zgłoszone przez KNF. W mojej ocenie procedowana nowela Ustawy o ofercie będzie miała bardzo duży wpływ na rynek i wydaje się, że obecnie dyskusja rynkowa powinna zostać przekierowana właśnie na ten dokument a mimo wszystko nie na projekt SRRK.

W kontekście rozważań nt. postępowań prospektowych niewątpliwie warto przywołać projekt art. 68e Ustawy o ofercie:

Uzasadnienie KNF:

Celem przepisu art. 68e jest przedstawienie KNF oraz Giełdzie Papierów Wartościowych informacji o prawidłowości funkcjonowania emitenta zamierzającego ubiegać się po raz pierwszy o dopuszczenie papierów wartościowych do obrotu na rynku regulowanym, a których zakres może wykraczać poza wymogi informacyjne przepisów prawa dla prospektu emisyjnego. Proces weryfikacji miałby ujawnić stopień przygotowania emitenta do funkcjonowania na rynku regulowanym, wykonywania obowiązków informacyjnych, funkcjonowania systemu raportowania ze szczególnym uwzględnieniem systemu finansowo-księgowego, istnienia i identyfikacji ryzyk dotyczących emitenta ze szczególnym uwzględnieniem ryzyk przestępstw gospodarczych i prawidłowości prezentacji informacji finansowych w sprawozdaniach finansowych emitenta, stosowania przez emitenta zasad ładu korporacyjnego dla spółek notowanych na rynku regulowanym. Podsumowanie wniosków i ocen z przeprowadzonego procesu weryfikacji będzie udostępniane przez emitenta do publicznej wiadomości celem dokonania przez inwestorów samodzielnej oceny co do prawidłowości funkcjonowania emitenta w zakresie objętym badaniem. Pełny raport przekazywany byłby do emitenta, KNF oraz GPW przed złożeniem wniosku o dopuszczenie do obrotu na rynku regulowanym, a wnioski płynące z niego byłyby brane pod uwagę przez GPW w procesie rozpatrywania wniosku emitenta o dopuszczenie papierów wartościowych do obrotu na rynku regulowanym. Proces weryfikacji funkcjonowania spółki będzie przeprowadzany przez podmiot specjalizujący się w przeprowadzaniu badania due dilligence w spółkach. Takimi podmiotami są firmy audytorskie. W celu zapewnienia bezstronności firmy audytorskiej, wyboru podmiotu do przeprowadzenia takiego badania dokonywać będzie KNF z listy firm audytorskich prowadzonej przez KNF. Wybór będzie dokonywany na podstawie wysłania zapytań ofertowych na przeprowadzenie takiego badania, z uwzględnieniem wielkości emitenta mierzonej jego podstawowymi informacjami finansowymi. W przypadku gdyby żadna z firm audytorskich, do której skierowano zapytanie, nie wyraziła zainteresowania, KNF byłby uprawniony do wyznaczenia innej firmy spoza listy. W celu zapewnienia bezkosztowego dla budżetu państwa przeprowadzania procesu weryfikacji jego koszt pokrywany byłby przez spółkę. W celu zminimalizowania tego kosztu dla emitentów KNF brałby pod uwagę proponowane przez firmy audytorskie ceny wykonania takiej usługi, jak i wspomnianą wyżej wielkość emitenta. W celu zapewnienia aktualności informacji zawartych w raporcie z procesu weryfikacji raport podlegałby aktualizacji przez tą samą firmę audytorską, która przeprowadzała weryfikację, w przypadku jeżeli między dniem zatwierdzenia prospektu emisyjnego a dniem zakończenia procesu weryfikacji upłynęło więcej niż 6 miesięcy.

Wydaje się, że trudno doszukiwać się spójności idei art. 68e Ustawy o ofercie zgłoszonego przez KNF z postulatami projektu SRRK dotyczącymi ułatwienia procedowania podmiotom zmierzającym na GPW (tj. przede wszystkim skrócenia procesu i zmniejszenia kosztów). Chociaż z drugiej strony w projekcie SRRK mowa jest o postępowaniach prospektowych a przecież proces weryfikacji funkcjonowania spółki dokonywanej przez firmę audytorską nie będzie wchodził wprost w zakres postępowania prospektowego – czyli od strony logicznej jedno niestety wyklucza drugiego …

Pytania, które nasuwają się po analizie projektu art. 68e Ustawy o ofercie:

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Zapraszamy do lektury Raportu Navigator Capital Group pt. „Raportowanie okresowe spółek na GPW 2019”.

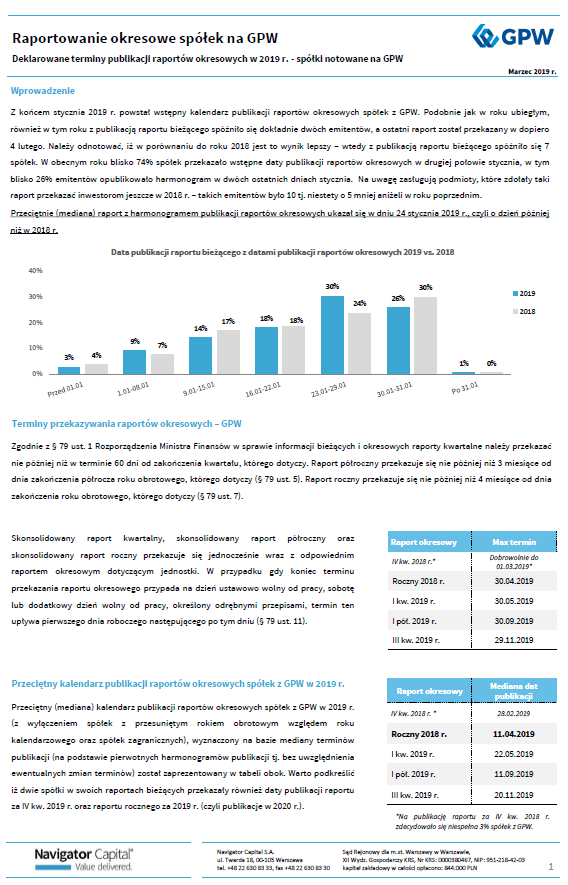

To już trzeci rok z rzędu, w którym dokonaliśmy analizy podejścia emitentów z GPW do momentu publikacji raportów okresowych. Oprócz badania dotyczącego stricte roku 2019 r. posłużyliśmy się także porównaniem zachowania spółek z praktyką zaobserwowaną w 2018 r. Dodatkowo sprawdziliśmy jak spółki z indeksów WIG, WIG20, mWIG40, sWIG80 oraz indeksu RESPECT wypadają na tle szerokiego rynku w zakresie terminu publikacji raportów rocznych.

W Raporcie znajdą Państwo również odpowiedzi na następujące pytania:

Czy raporty okresowe Państwa Spółki zostaną upublicznione w 2019 r. szybciej czy też później od innych spółek z GPW?

W jakim terminie emitenci upublicznili daty publikacji raportów okresowych w 2019 r.?

Jakie są maksymalne daty publikacji raportów okresowych w 2019 r.?

Czy spółki w 2019 r. zamierzają przekazać poszczególne raporty okresowe przeciętnie szybciej czy później niż w 2018 r.? Czy są widoczne jakieś tendencje?

Które spółki się wyróżniły?

Dlaczego Spółki o większej kapitalizacji przekazują raporty roczne szybciej niż mniejsi emitenci ?

O jakich rekomendacjach ze zbioru Dobrych Praktyk Spółek Notowanych na GPW 2016 trzeba w szczególności pamiętać w związku z publikacją raportów okresowych?

Pełny raport do pobrania:

Dodatkowo zapraszamy do lektury artykułu zawierającego wypowiedzi Bartosza Krzesiaka, Dyrektora Departamentu ECM w Navigator Capital Group, pt. “Spółki raportują coraz później”, opublikowanego w dniu 12.03.2019 w dzienniku Parkiet.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Jedną z ważniejszych zmian w KSH jakie weszły w życie 1 marca 2019 r. jest zmiana sposobu rezygnacji „ostatniego” członka zarządu. Otóż jeżeli w wyniku rezygnacji członka zarządu żaden mandat w zarządzie nie byłby obsadzony (czyli przypadki: jednoosobowego zarządu, złożenia rezygnacji przez ostatniego członka zarządu wieloosobowego, jak również złożenia rezygnacji jednocześnie przez wszystkich członków zarządu wieloosobowego) to członek zarządu składa rezygnację radzie nadzorczej. A jeżeli żaden mandat w radzie nadzorczej nie jest obsadzony to członek zarządu składa rezygnację akcjonariuszom, zwołując jednocześnie walne zgromadzenie (członek zarządu jest obowiązany zwołać walne zgromadzenie), chyba że statut spółki stanowi inaczej. Ogłoszenie o walnym zgromadzeniu ma zawierać także oświadczenie o rezygnacji członka zarządu. Rezygnacja jest skuteczna z dniem następującym po dniu, na który zwołano walne zgromadzenie – w okresie od dnia ogłoszenia walnego zgromadzenia do ww. dnia (niezależnie od tego czy to walne zgromadzenie się w ogóle odbędzie) członek zarządu mimo woli będzie jeszcze związany ze spółką, czyli w skrócie ostatni, który będzie chciał „ewakuować” się ze spółki będzie miał trudniej. Problematyka ta wydaje się mocno kontrowersyjna i już wcześniej była przedmiotem sporów doktrynalnych a także dość zróżnicowanego orzecznictwa sądowego – wciąż na rynku słychać całkowicie odmienne stanowiska co do oceny wprowadzanej zmiany.

Należy zauważyć, że aspekt braku organów zarządzających lub nadzorczych w spółce publicznej został poruszony także przez Komisję Nadzoru Finansowego w uwagach do projektu nowelizacji Ustawy o ofercie publicznej (30 listopada 2018 r.). KNF m.in. na taką właśnie okoliczność zaproponowała zapisy przyznające jej dodatkowe uprawnienia. KNF zaproponowała aby KNF w przypadku dalszego niewykonywania lub nienależytego wykonywania obowiązków informacyjnych pomimo nałożenia sankcji z tytułu niewykonywania lub nienależytego wykonywania obowiązków informacyjnych, braku organów zarządzających lub nadzorczych, albo w przypadku wątpliwości co do prawidłowości funkcjonowania tych organów, a także w przypadku utraty kontaktu z emitentem papierów wartościowych dopuszczonych do obrotu na rynku regulowanym lub będących przedmiotem ubiegania się o to dopuszczenie lub którego papiery wartościowe zostały wprowadzone do alternatywnego systemu obrotu lub są przedmiotem ubiegania się o takie wprowadzenie, może wydać decyzję o ustanowieniu kuratora dla tego emitenta. Co więcej decyzja o powołaniu kuratora ma mieć rygor natychmiastowej wykonalności. Funkcję kuratora będzie mogła pełnić osoba posiadająca kwalifikacje i doświadczenie zawodowe w zakresie działalności spółek kapitałowych – szczegółowe wymogi jakie powinni spełniać kandydaci na kuratorów oraz sposób zgłaszania się kandydatów na kuratora, a także zasady aktualizacji informacji o kandydatach na kuratora oraz zasady współpracy KNF z kandydatami na kuratora będzie określać uchwała KNF. Wynagrodzenie kuratora będzie ustalała KNF (nie wyższe niż 6-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw), a koszty związane z wykonywaniem funkcji kuratora będą obciążały koszty działalności emitenta.

Przedmiotowe zmiany w Ustawie o ofercie publicznej proponowane przez KNF, podobnie zresztą jak opisana powyżej wchodząca w życie nowelizacja KSH wywołują skrajne komentarze. Niewątpliwie problem istnieje w szczególności na rynku NewConnect (np. naruszenia obowiązków informacyjnych czy brak organów w spółkach) i proponowane zmiany mogłyby stanowić dodatkowy „straszak” dla tych podmiotów, które przewlekle nie respektują obowiązków informacyjnych (np. w zakresie publikacji informacji poufnych czy też w odniesieniu do zakresu czy terminowości raportów okresowych), ale propozycje KNF są bardzo daleko idące. Przecież już obecnie wydaje się, że KNF ma odpowiednie możliwości prawne aby odpowiednio reagować w tego typu sytuacjach. Bardzo zastanawiająca jest także możliwość wprowadzenia do spółki kuratora w przypadku wątpliwości KNF co do prawidłowości funkcjonowania organów zarządzających lub nadzorczych spółki – samo powzięcie wątpliwości wydaje się mało obiektywne i może wynikać wyłącznie z poglądu KNF a nie obiektywnych przesłanek działania nieprawidłowego.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl