2017 r. przyniósł kontynuację silnej koniunktury na polskim rynku mieszkaniowym i umożliwił firmom deweloperskim osiągnięcie bardzo wysokich poziomów sprzedaży i wygenerowanie dobrych wyników finansowych. Również I kwartał br. był bardzo udany – analizowane spółki sprzedały wtedy ok. 5,6 tys. mieszkań, 7% więcej niż w I kwartale roku poprzedniego. Dobra sytuacja była napędzana przez niskie stopy procentowe, rosnącą ilość i wartość udzielonych kredytów hipotecznych i bogacenie się społeczeństwa. W dalszym ciągu deweloperzy finansowali swoją działalność głównie poprzez emisje obligacji.

Deweloperzy objęci raportem po raz kolejny wypracowali bardzo wysoką sprzedaż. Podmioty objęte raportem podpisały w całym 2017 r. o ponad 25% więcej umów sprzedaży, a w I kwartale br. o 7% więcej niż w analogicznym okresie roku poprzedniego. W 2017 r. wszystkie spółki zdołały zrealizować swoje pierwotne zakładane plany sprzedażowe. Co więcej, zaraportowane ilości podpisanych umów w I kwartale 2018 r. wskazują na kontynuację wysokiego tempa sprzedaży w roku bieżącym. Zakładamy, że w tym roku spółki ustabilizują sprzedaż. – wskazał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Warto zauważyć, że deweloperzy w dalszym ciągu chętnie finansowali swoją działalność poprzez emisje obligacji korporacyjnych. Generowanie dobrych wyników finansowych i kontraktacji pozwala podmiotom plasować kolejne serie papierów wartościowych i uzyskiwać niższy koszt kapitału.

W ciągu ostatnich lat obserwujemy wyraźny trend zwiększania udziału obligacji w strukturze zobowiązań finansowych deweloperów. Na koniec ubiegłego roku średni udział zobowiązań z tytułu wyemitowanych papierów wartościowych w strukturze zobowiązań finansowych wzrósł w ramach analizowanej grupy spółek do prawie 70%. Deweloperzy wybierają ten instrument głównie ze względu na większą elastyczność w dysponowaniu środkami, możliwość finansowania zakupów gruntów i wczesnych etapów inwestycji. – dodał Mateusz Mucha.

W 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości około 1,3 mld zł i dokonali wykupów papierów o wartości ok. 600 mln zł. Co więcej, około jedną trzecią wykupów stanowiły wykupy przedterminowe. Obligacje na najwyższą kwotę wykupiły Dom Development, Ronson i Polnord. Z kolei w I kwartale br. analizowane spółki wyemitowały papiery o wartości ponad 500 mln zł, a najwyższą z nich była emisja spółki Robyg na kwotę 300 mln zł. W kolejnych kwartałach tego roku przypada termin wykupu obligacji o wartości około 477,7 mln zł, a w 2019 r. papierów na kwotę 744,7 mln zł. Spółki będą z pewnością refinansować zadłużenie poprzez kolejne emisje.

Analizowani deweloperzy bardzo dobrze wykorzystali sytuację rynkową w minionych kwartałach. Tak silny popyt prowadzi do szybkiej wyprzedaży oferty lokalowej i zmusza podmioty do ciągłego poszukiwania atrakcyjnych nieruchomości pod zabudowę. Analizowane spółki dbały o pozyskiwanie finansowania i powiększanie banku ziemi. Wyzwaniem na kolejne okresy są rosnące ceny gruntów, materiałów budowlanych i wykonawstwa. Spółki w większości przypadków obroniły a w niektórych przypadkach zwiększyły marże brutto ze sprzedaży. W obliczu wspomnianych wyzwań deweloperzy podnoszą ceny mieszkań. Jednak jest ryzyko, że nie zrekompensują one wzrostu kosztów realizacji, co może doprowadzić do pogorszenia rentowności. W naszej ocenie utrzymanie podobnych wyników sprzedażowych i finansowych w nadchodzących kwartałach będzie bardzo dobrym rezultatem.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Dom Development SA, i2 Development SA, JW Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Vantage Development SA, Victoria Dom SA.

Liczba mieszkań sprzedanych przez deweloperów w latach 2015-2017 oraz w I kw. 2017 r. i 2018 r.

* jako stosunek sprzedaży za I kwartał 2018 r. do celu sprzedażowego ogłoszonego na 2018 r.

Z uwagi na brak porównywalnych danych sprzedażowych spółka Murapol S.A. nie została uwzględniana w zestawieniu.

Zachęcamy do lektury pełnego raportu – Raport

Ubiegły rok przyniósł kontynuację bardzo dobrej koniunktury na rynku mieszkaniowym. Rekordowy był również sam IV kwartał 2017 r., w którym analizowani deweloperzy z Catalyst kolejny kwartał z rzędu pobili łączny rekord sprzedaży, kontraktując prawie 6,5 tys. mieszkań. Dobra sytuacja rynkowa przejawiała się również we wzroście liczby rozpoczętych inwestycji mieszkaniowych. Cały czas wsparciem dla rynku pozostają niskie stopy procentowe, umiarkowany wzrost cen mieszkań oraz poprawiająca się sytuacja ekonomiczna Polaków. Podobnie jak w poprzednich okresach deweloperzy bardzo chętnie finansowali swoją działalność poprzez emisje obligacji.

– W 2017 r. analizowani deweloperzy zrealizowali bardzo dobre wyniki sprzedażowe, kontraktując łącznie o ponad 24% więcej lokali niż w 2016 r. W wyniku powyższego, prawie wszyscy zrealizowali swoje ambitne plany sprzedażowe. Dodatkowo szybka wyprzedaż oferty wymusza na deweloperach szybsze uzupełnianie banków ziemi, na co pozyskują środki z emisji obligacji. Łącznie w całym 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości ponad 1,3 mld zł, czyli o prawie jedną trzecią więcej niż w 2016 r. Najwięcej środków z emisji obligacji pozyskał Atal oraz Lokum Deweloper. W bieżącym roku przypada termin wykupu obligacji o łącznej wartości prawie 600 mln zł. Uważamy, że deweloperzy będą chcieli przeprowadzić kolejne emisje, aby zrefinansować zapadające zobowiązania. – wskazał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Warto podkreślić, że w III kwartale 2017 r. zaobserwowano dalszy spadek udziału kredytów i innych zobowiązań finansowych w bilansach deweloperów na rzecz obligacji. Na koniec III kwartału 2017 r. udział zobowiązań z tytułu wyemitowanych papierów dłużnych w strukturze zadłużenia analizowanych deweloperów wzrósł do 68,1%. Łącznie w całym 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości ponad 1,3 mld zł, wykupując w tym czasie obligacje o łącznej wartości 632 mln zł, z czego 124,8 mln zł stanowiły wykupy przedterminowe. W 2017 r. obligacje o największych wartościach wykupiły Dom Development, Lokum Deweloper i Polnord. W bieżącym roku przypada termin wykupu obligacji o łącznej wartości prawie 600 mln zł. Co jednak istotne, analizowane podmioty utrzymywały wysokie saldo środków pieniężnych (prawie 2 mld zł na koniec 3Q 2017 r.).

– Przewidujemy, że w 2018 r. sprzedaż powinna ustabilizować się na dotychczasowym poziomie. Coraz większym problemem dla deweloperów jest rosnąca konkurencja na rynku gruntów i wzrost ich cen. Innymi czynnikami ryzyka będzie zarządzanie rosnącymi kosztami budowy spowodowanymi przede wszystkim drożejącymi materiałami budowlanymi i presją płacową wynikającą z niedostatecznej liczby pracowników. Nie można również zapominać o ryzyku podwyżki stóp procentowych, spodziewanej w drugiej połowie 2018 r. i rządowym programie Mieszkanie + – dodał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Developres sp. z o.o., Dom Development SA, i2 Development SA, J.W. Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Vantage Development SA, Victoria Dom SA.

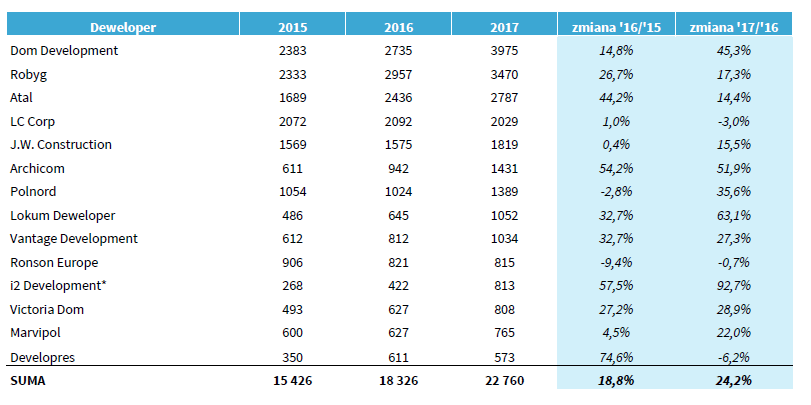

Roczna liczba mieszkań sprzedanych przez deweloperów w latach 2015-2017

Z uwagi na brak danych dot. umów przedwstępnych i deweloperskich spółka Murapol S.A. nie została uwzględniana w zestawieniu.

* z wyłączeniem sprzedaży na rzecz podmiotów powiązanych

Zachęcamy do lektury pełnego raportu – Raport

Po bardzo dobrym pierwszym półroczu 2017 r. wiodący deweloperzy z rynku Catalyst nie zwalniają tempa. Dzięki dobrej koniunkturze i stabilnemu otoczeniu makroekonomicznemu w trzecim kwartale deweloperzy pobili kolejne rekordy sprzedażowe, coraz bardziej zbliżając się do realizacji ambitnych planów na 2017 r. Wysokie tempo wzrostu skali działalności deweloperów miało przełożenie na dużą aktywność na rynku obligacji.

Trzeci kwartał 2017 r. był okresem kontynuacji trwającej od dłuższego czasu bardzo dobrej koniunktury na rynku mieszkaniowym. Utrzymanie się niskich stóp procentowych, zmienionych ostatni raz w 2015 r. oraz stosunkowo stały poziom cen mieszkań w największych miastach wpłynęły na duży optymizm deweloperów, widoczny w znaczącym wzroście udzielonych pozwoleń na budowę nowych mieszkań w okresie styczeń-sierpień (+30,2% r/r). Dobra koniunktura na rynku mieszkaniowym widoczna jest w wynikach sprzedażowych analizowanych deweloperów – w pierwszych trzech kwartałach 2017 r. wiodący deweloperzy z rynku Catalyst sprzedali w formie umów deweloperskich i przedwstępnych o 25,8% więcej mieszkań niż w analogicznym okresie ubiegłego roku, czyniąc pierwsze dziewięć miesięcy 2017 r. kolejnym rekordowym okresem pod względem liczby sprzedanych mieszkań. Osiągnięte wolumeny sprzedaży pozwalają optymistycznie oceniać szanse na realizacje ambitnych celów sprzedażowych przyjętych na początku roku, zrealizowanych już średnio w ponad 80%.

– Analizowani deweloperzy po raz kolejny pokazali bardzo dobre dane sprzedażowe, co oznacza że popyt na mieszkania znajduje się na niezmiennie wysokim poziomie. Najniższe bezrobocie w historii, prognozowany wysoki wzrost PKB zachęcają konsumentów do zaciągania kredytów i inwestycji w nowe lokale mieszkalne, a popyt dodatkowo jest cały czas stymulowany niskim poziomem stóp procentowych, który zachęca konsumentów do inwestycji w mieszkania na wynajem. W mojej ocenie uchwalenie ustawy o REIT-ach w zapowiadanym obecnie kształcie (obejmować ma wyłącznie rynek mieszkaniowy) stanowić będzie dodatkowy bodziec stymulujący popyt na mieszkania, który może okazać się niezwykle istotny w przypadku podniesienia poziomu stóp procentowych. Nic nie wskazuje również na to, żeby czwarty kwartał przyniósł ochłodzenie rynku deweloperskim, a zatem oczekiwać można, że deweloperzy będą pokazywali bardzo dobre wyniki finansowe co najmniej do końca 2019 roku. – wskazał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Szeroko zakrojone plany rozwojowe miały swoje odzwierciedlenie w aktywności analizowanych podmiotów na rynku obligacji – w pierwszych trzech kwartałach 2017 r. wiodący deweloperzy z rynku Catalyst wyemitowali obligacje o łącznej wartości nominalnej około 770 mln zł. Część z wyemitowanych obligacji przeznaczona była na wykup wcześniejszych serii – łączna wartość nominalna obligacji wykupionych przez deweloperów mieszkaniowych w od stycznia do września 2017 r. wyniosła

385 mln zł, co stanowiło około 2/3 wartości obligacji o terminie zapadalności przypadającym na 2017 r. W naszej ocenie Spółki, chcąc utrzymać obecne poziomy sprzedaży w następnych latach, w dalszym stopniu będą chciały refinansować znaczną część obligacji zapadających w 2017 r. oraz 2018 r.

Z racji na nowe emisje w I i II kwartale 2017 poziom zadłużenia finansowego wiodących deweloperów z rynku Catalyst umiarkowanie wzrósł (+7,7% q/q), podobnie jak wartość zadłużenia netto. Warto zauważyć, że podobnie jak w ostatnich latach rośnie popularność obligacji korporacyjnych, które coraz częściej zastępują kredyty bankowe.

– W drugim kwartale zaobserwowaliśmy wzrost wartości zadłużenia finansowego deweloperów mieszkaniowych, przy stosunkowo stałym poziomie środków pieniężnych. Sytuacja ta wskazuje na duży optymizm deweloperów, korzystających z dodatkowego zadłużenia do finansowania nowych inwestycji służących utrzymaniu wysokich wolumenów oferowanych mieszkań. Utrzymany został wysoki udział obligacji korporacyjnych w strukturze długu. Wysoki udział obligacji w strukturze finansowania wyraźnie pokazuje, że instrument ten jest dobrze dopasowany do potrzeb deweloperów i jest przez nich w coraz większej skali wykorzystywany – dodał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Dodatkowo załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Developres sp. z o.o., Dom Development SA, i2 Development SA, J.W. Construction SA, LC Corp SA, Lokum Developer SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Victoria Dom SA Vantage Development SA.

Zachęcamy do lektury pełnego raportu – Raport

Strona