17.12.2019 – Podsumowanie wyników za 3Q 2019 r. – Everest Capital

03.12.2019 – Podsumowanie wyników za 3Q 2019 r. – Unibep

03.12.2019 – Podsumowanie wyników za 3Q 2019 r. – Lokum Deweloper

12.09.2019 – Podsumowanie wyników za 1H 2019 r. – Unibep

11.09.2019 – Podsumowanie wyników za 1H 2019 r. – Everest Capital

09.09.2019 – Podsumowanie wyników za 1H 2019 r. – Lokum Deweloper

25.06.2019 – Podsumowanie wyników za 1Q 2019 r. – Everest Capital

29.05.2019 – Podsumowanie wyników za 1Q 2019 r. – Unibep

29.05.2019 – Podsumowanie wyników za 1Q 2019 r. – Lokum Deweloper

11.04.2019 – Podsumowanie wyników za 4Q 2018 r. – Unibep

01.04.2019 – Podsumowanie wyników za 4Q 2018 r. – Lokum Deweloper

22.03.2019 – Podsumowanie wyników za 4Q 2018 r. – Everest Capital

18.12.2018 – Podsumowanie wyników za 3Q 2018 r. – Everest Capital

23.11.2018 – Podsumowanie wyników za 3Q 2018 r. – Unibep

19.11.2018 – Podsumowanie wyników za 3Q 2018 r. – Lokum Deweloper

18.09.2018 – Podsumowanie wyników za 1H 2018 r. – Everest Capital

10.09.2018 – Podsumowanie wyników za 1H 2018 r. – Unibep

16.08.2018 – Podsumowanie wyników za 1H 2018 r. – Lokum Deweloper

03.07.2018 – Podsumowanie wyników za 1Q 2018 r. – Everest Capital – brak strony

24.05.2018 – Podsumowanie wyników za 1Q 2018 r. – Unibep

24.05.2018 – Podsumowanie wyników za 1Q 2018 r. – Lokum Deweloper

09.04.2018 – Podsumowanie wyników za 2017 r. – Unibep

09.04.2018 – Podsumowanie wyników za 2017 r. – Lokum Deweloper

21.03.2018 – Podsumowanie wyników za 2017 r. – Everest Capital

21.12.2017 – Podsumowanie wyników za 3Q 2017 – Everest Capital

20.11.2017 – Podsumowanie wyników za 3Q 2017 – Unibep, Lokum Deweloper, Developres

20.09.2017 – Podsumowanie wyników za 1H 2017 – Everest Capital

01.09.2017 – Podsumowanie wyników za 1H 2017 – Unibep

17.08.2017 – Podsumowanie wyników za 1H 2017 – Lokum Deweloper

17.08.2017 – Podsumowanie wyników za 1H 2017 – Developres

19.06.2017 – Podsumowanie wyników za 1Q 2017 – Everest Capital

23.05.2017 – Podsumowanie wyników za 1Q 2017 – Unibep, Lokum Deweloper, Developres

22.03.2017 – Podsumowanie wyników za 2016 – Lokum Deweloper

20.03.2017 – Podsumowanie wyników za 2016 – Everest Capital

20.03.2017 – Podsumowanie wyników za 2016 – Unibep

17.02.2017 – Podsumowanie wyników za 2016 – Developres

17.11.2016 – Podsumowanie wyników za 3Q 2016 – Unibep, Lokum Deweloper, Developres

22.09.2016 – Podsumowanie wyników za 1H 2016 – Everest Capital

01.09.2016 – Podsumowanie wyników za 1H 2016 – Unibep, Lokum Deweloper, Developres

16.05.2016 – Podsumowanie wyników za 1Q 2016 – Unibep, Lokum Deweloper

16.05.2016 – Podsumowanie wyników za 1Q 2016 – Developres

18.03.2016 – Podsumowanie wyników za 2015 – Unibep

18.03.2016 – Podsumowanie wyników za 2015 – Lokum Deweloper – brak strony

15.03.2016 – Podsumowanie wyników za 2015 – Everest Capital- brak strony

17.02.2016 – Podsumowanie wyników za 2015 – Developres- brak strony

04.12.2015 – Podsumowanie wyników za 3Q 2015 – Everest Capital- brak strony

23.11.2015 – Podsumowanie wyników za 3Q 2015 – Unibep, Lokum Deweloper, Developres- brak strony

02.09.2015 – Podsumowanie wyników za 1H 2015 – Unibep, Lokum Deweloper, Developres- brak strony

16.10.2020 – DCM Index październik 2020

16.09.2020 – DCM Index wrzesień 2020

16.08.2020 – DCM Index sierpień 2020

16.07.2020 – DCM Index lipiec 2020

16.06.2020 – DCM Index czerwiec 2020

16.05.2020 – DCM Index maj 2020

16.04.2020 – DCM Index kwiecień 2020

16.03.2020 – DCM Index marzec 2020

16.02.2020 – DCM Index luty 2020

16.01.2020 – DCM Index styczeń 2020

17.12.2019 – DCM Index grudzień 2019

14.11.2019 – DCM Index listopad 2019

14.10.2019 – DCM Index październik 2019

16.09.2019 – DCM Index wrzesień 2019

20.08.2019 – DCM Index sierpień 2019

18.07.2019 – DCM Index lipiec 2019

12.06.2019 – DCM Index czerwiec 2019

16.05.2019 – DCM Index maj 2019

16.04.2019 – DCM Index kwiecień 2019

14.03.2019 – DCM Index marzec 2019

15.02.2019 – DCM Index luty 2019

24.01.2019 – DCM Index styczeń 2019

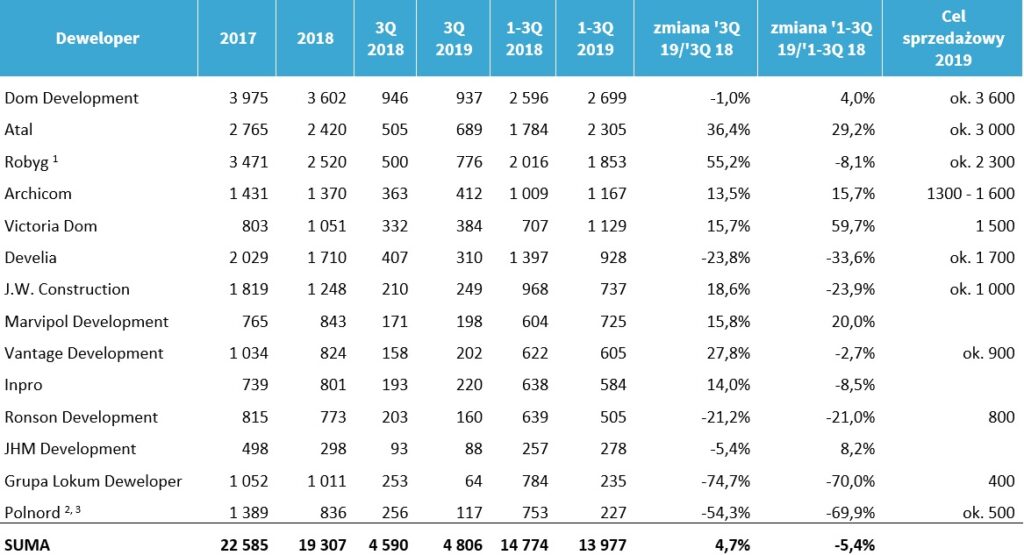

Dom Maklerski Navigator: Dobre wyniki sprzedażowe deweloperów w 3Q 2019 r.

W drugim kwartale 2019 r. ujęci w raporcie deweloperzy zakontraktowali 4 806 mieszkań w porównaniu z 4 590 mieszkań sprzedanych we wcześniejszym kwartale, co oznacza 4,7% wzrost. Dane te są dla nas potwierdzeniem, że na rynku cały czas utrzymuje się wysoki popyt na mieszkania, szczególnie wśród kupujących na własne potrzeby. Zestawiając ze sobą dane podsumowujące pierwsze trzy kwartały roku, okazuje się, że w 1-3Q 2019 r. analizowane podmioty osiągnęły wolumen kontraktacji lokali na poziomie 13 977 wobec 14 774 w 1-3Q 2018 r. (- 5,4% r/r). Spadek w danych skumulowanych jest efektem słabego pod względem sprzedaży 1Q 2019 r., w którym większość deweloperów miała istotne problemy z uzupełnianiem oferty. Warto też mieć na uwadze, że ze względu na przyjętą metodykę nie uwzględniamy w raporcie wszystkich deweloperów z rynku akcyjnego GPW publikujących dane sprzedażowe. Uwzględniając kontraktację firm nieujętych w raporcie okazuje się, że sprzedaż w roku bieżącym jest bardzo podobna do tej w roku poprzednim.

Wynik sprzedażowy deweloperów oceniamy dobrze. Kontraktacja utrzymuje się na wysokim poziomie pomimo istotnego wzrostu cen mieszkań. Taka sytuacja nie dziwi biorąc pod uwagę solidne fundamenty wpływające na popyt. W świetnej kondycji jest rynek pracy, z historycznie niskim bezrobociem oraz wysokim wzrostem wynagrodzeń. Zestawiając średnią płacę z przeciętnymi cenami mieszkań okazuje się, że siła nabywcza zatrudnionych utrzymuje się na podobnym poziomie od 5 lat, pomimo 28% średniego nominalnego wzrostu cen lokali w największych aglomeracjach Polski. Popyt wspierają dodatkowo niskie stopy procentowe i silna gospodarka.

Wśród zagrożeń od strony makroekonomicznej podstawowym jest spowolnienie wzrostu PKB. Polska gospodarka pozostaje wewnętrznie bardzo silna. Wyraźne ochłodzenie widać jednak za granicą, a to przekłada się na sytuację w kraju. Ryzykiem dla rynku kredytów hipotecznych, a pośrednio również rynku mieszkaniowego jest natomiast wyrok TSUE w sprawie kredytów frankowych. Istnieje obawa czy banki, posiadające duży udział takich kredytów w aktywach nie będą zmuszone do przejściowego wstrzymywania akcji kredytowej lub zaostrzania warunków.

Największą bolączką deweloperów na przestrzeni ostatniego roku były przeciągające się procedury uzyskiwania pozwoleń na budowę. Efekt był szczególnie widoczny na przełomie roku – bezpośrednio przed oraz po wyborach samorządowych. Oceniamy, że gdyby te problemy nie miały miejsca sprzedaż byłaby istotnie wyższa. Dziś urzędy pracują już sprawniej, jednak efekt obniżonej oferty mocno wpłynął na wyniki sprzedażowe analizowanych spółek w 1-3Q 2019 r.

W pierwszych 3 kwartałach 2019 r. deweloperzy emitowali mniej obligacji niż w latach poprzednich. Po części tłumaczyć to można gorszymi warunkami dla emitentów ze względu na pogorszony sentyment do rynku obligacji. Istotne jest jednak również to, że środki uzyskiwane z emisji służą deweloperom przede wszystkim do zakupu gruntów. W efekcie wysokich cen i niskiej podaży gruntów niektórzy deweloperzy relatywnie wolno uzupełniają bank ziemi lub wchodzą na nowe, tańsze rynki i po prostu nie potrzebują nowego finansowania. Rekordowa sprzedaż notowana w 2017 r. wpływa również na bieżące solidne przepływy z działalności operacyjnej analizowanych firm, w związku czym mogą one finansować zakupy gruntów ze środków własnych. Do tego dochodzą wspomniane wcześniej opóźnienia administracyjne w wydawaniu pozwoleń, w związku z czym niektórym deweloperom opóźniły się harmonogramy i nie mają w tym momencie potrzeby uzupełniania gruntów.

Na koniec września 2019 r. łączny outstanding obligacji analizowanych przez nas podmiotów wyniósł 3,5 mld PLN. Na podstawie danych finansowych deweloperów opublikowanych na koniec 2Q 2019 r. stwierdzamy, że branża znajduje się w stabilnej kondycji finansowej, co nie dotyczy jednak wszystkich firm. W naszej ocenie przyszłość Polnordu w dużej mierze zależy od tego, czy spółce uda się przeprowadzić planowaną emisję akcji. Uważamy, że niełatwa jest również sytuacja i2 Development, którego struktura zapadalności długu nie jest szczególnie komfortowa.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA. Dodatkowo, raport zawiera komentarz prawny Kancelarii Kochański i Partnerzy dotyczący zmian w przepisach i ich wpływie na budownictwo wielorodzinne.

Liczba mieszkań sprzedanych przez deweloperów w okresie 2017 – 1-3Q 2019

1 dane za 3Q 2019 r. stanowią szacunek powstały na podstawie komunikatu Grupy

2 dane ważone udziałem Polnord w spółkach Grupy

3 dane za 2Q 2019 r. nie uwzględniają anulacji umów

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów:

Mateusz Mucha

tel. 537 837 097