Zapraszamy do lektury artykułu podsumowującego 11. edycję Kongresu Prawników Spółek Giełdowych, który w dniach 25-26 lutego odbył się Jachrance, na którym nie zabrakło również ekspertów DM Navigator: Bartosza Krzesiaka oraz Patryka Piwowarka. Artykuł został opublikowany w dniu 11.03.2020 w elektronicznym wydaniu WPROST.

Link do artykułu: Wprost: Za nami 11. edycja Kongresu Prawników Spółek Giełdowych

Tekst artykułu:

25-26 lutego br. w Jachrance odbył się XI Kongres Prawników Spółek Giełdowych SEG, podczas którego blisko 300 prawników rynku kapitałowego dyskutowało o zmianach regulacyjnych, bieżących problemach i wyzwaniach, z którymi muszą zmagać się w codziennej pracy.

Pierwszy dzień wypełniły 2 bloki tematyczne. W otwierającej debacie Prof. Marcin Dyl (Partner, KMD.Legal) oraz dr Mirosław Kachniewski (Prezes Zarządu, Stowarzyszenie Emitentów Giełdowych) przeanalizowali problematykę związaną z ofertą publiczną pod nowymi regulacjami – zagadnienia praktyczne (skutki wynikające z nowej depolityki zaangażowania inwestorów instytucjonalnych), ekspertami byli dr Dawid Van Kędzierski (Associate, Gide Loyrette Nouel) oraz Robert Wąchała (Dyrektor ds. Regulacji, Stowarzyszenie Emitentów Giełdowych).

Krajowy Depozyt udostępnia spółkom aplikację Walne Zgromadzenia, która umożliwia rejestrację i obsługę WZA w dwóch trybach: rozszerzonym, z możliwością wykorzystania aplikacji eVoting oraz podstawowym. Wykorzystanie aplikacji eVoting umożliwia obsługę pełnego cyklu życia walnego zgromadzenia, automatyzację procesu oraz wypełnienie wszystkich wymogów SRD. W przypadku podstawowego trybu obsługi walnego zgromadzenia, który w chwili obecnej umożliwia wyłącznie udostępnienie spółce informacji o osobach uprawnionych do udziału w walnym zgromadzeniu, KDPW planuje rozszerzenie dostępnych funkcjonalności umożliwiających wypełnienie wymogów SRD. Od 3 września 2020 r. możliwa będzie manualna realizacja poszczególnych czynności. Bez względu na tryb w jakim spółka rejestruje walne zgromadzenie w systemach KDPW, z perspektywy automatyzacji obsługi procesu zarówno po stronie spółki, akcjonariusza, ale i całego łańcucha pośredników, pożądane jest, aby zawiadomienie o walnym zgromadzeniu miało charakter kompletny, zgodnie z przepisami rozporządzenia wykonawczego do Dyrektywy SRD – komentuje Michał Krystkiewicz (Biuro Rozwoju Biznesu, Krajowy Depozyt Papierów Wartościowych).

W trakcie drugiej sesji plenarnej eksperci CRIDO LEGAL, tj. Mateusz Baran (Partner) i Katarzyna Witkowska (Senior Associate) oraz Piotr Biernacki (Wiceprezes Zarządu, Stowarzyszenie Emitentów Giełdowych) skoncentrowali się na czynnikach zwiększających odpowiedzialność spółki i jej władz (nowe trendy w prawie oraz działaniu organów; jak nowości legislacyjne przekładają się na odpowiedzialność członków zarządu; rola prawnika wewnętrznego w budowaniu systemu legal compliance spółki). Następnie Zbigniew Mrowiec (Partner, Radca Prawny, Mrowiec Fiałek i Wspólnicy) wraz z dr Mirosławem Kachniewskim (Prezes Zarządu, Stowarzyszenie Emitentów Giełdowych) przeanalizowali problematykę dotyczącą nowych zasad emisji obligacji (praktyczne skutki zmian regulacyjnych; konsekwencje zaniechanych zmian; najważniejsze wyzwania emitentów).

Główne zmiany dotyczące emisji obligacji są związane z pełną dematerializacją obligacji jako instrumentu finansowego. Koniecznym elementem procesu emisji obligacji jest wprowadzenie ich do systemu depozytowo-rozliczeniowego KDPW. Proces ten może być nieco bardziej skomplikowany w wypadku obligacji, które nie będą wprowadzane do obrotu, bądź na rynku regulowanym, bądź w alternatywnym systemie obrotu. Zatem zmiany te, co powoli też widać w praktyce, promują notowanie nowych emisji na platformie Catalyst i samą platformę, co należy ocenić bardzo pozytywnie. Dla poszczególnych emitentów wiąże się to z nieco zwiększonym kosztem emisji, co obniża atrakcyjność małych emisji, ale prowadzi do zwiększenia przejrzystości rynku i powinno, w dłuższej perspektywie, doprowadzić do zwiększenia bezpieczeństwa i efektywności rynku obligacji – mówi Zbigniew Mrowiec (Partner, Radca Prawny, Mrowiec Fiałek i Wspólnicy).

W trakcie kolejnej debaty moderowanej przez Roberta Wąchałe (Dyrektor ds. Regulacji, Stowarzyszenie Emitentów Giełdowych) wraz z Pawłem Mardasem (Adwokat, Partner, Szef Praktyki Fuzji i Przejęć, Kochański i Partnerzy) omówili ryzyka nieintencjonalnego wykorzystania informacji poufnej (nieoczywiste wymogi MAR; ujawnienie i wykorzystywanie informacji poufnych; transakcje osób blisko związanych).

Debata zamykająca drugi blok pt. „Walne zgromadzenia w przyszłości” z udziałem Andrzeja Knapa (Prezes Zarządu, Unicomp-WZA) i Magdaleny Raczek-Kołodyńskiej (Wiceprezes Zarządu, Stowarzyszenie Emitentów Giełdowych) umożliwiła uczestników poznanie trendów i kierunków zmian w przebiegu i organizacji walnych zgromadzeń. Następnie przeprowadzona została symulacja Walnego Zgromadzenia Akcjonariuszy „Zwykłej Spółki SA”. Zwieńczeniem dnia był Wieczór Ostatkowy, połączony z kolacją i zabawą przy muzyce.

Natomiast drugiego dnia Kongresu, jak co roku, odbyły się dwie tury warsztatów tematycznych dotyczących zagadnień prawnych.

Podczas Kongresu podkreślali wagę przygotowania się spółek giełdowych do potencjalnych wyzwań w relacjach z wierzycielami finansowymi w kontekście narastających ryzyk makroekonomicznych. Przygotowanie, o którym mowa powyżej powinno obejmować w szczególności wypracowanie procedur dotyczących komunikowania rynkowi oraz wierzycielom sytuacji finansowej – dodaje Kazimierz Jeleński, (Radca Prawny, Wspólnik, Kancelaria Dubiński Jeleński Masiarz i Wspólnicy).

Wydarzenie zakończyła dyskusja panelowa dotycząca najważniejszych wyzwań regulacyjnych, podczas której omówione zostały kwestie: MAR – praktyka nadzorcza i zakres proponowanej nowelizacji; rola służb prawnych w identyfikacji szans i ryzyk w obszarach ESG; wymogi i procedury dotyczące sygnalistów; obowiązkowa dematerializacja akcji i warrantów oraz planowane zmiany regulacyjne i ich potencjalne implikacje. Moderatorem był Mirosław Kachniewski (Prezes Zarządu, Stowarzyszenie Emitentów Giełdowych), natomiast wśród panelistów znaleźli się: Jarosław Grzegorz (Associate Partner, Dział Zarządzania Ryzykiem Nadużyć, EY Polska) Bartosz Krzesiak, (Dyrektor Departamentu Emisji Akcji, Dom Maklerski Navigator) oraz przedstawiciele Stowarzyszenia Emitentów Giełdowych, tj. Magdalena Raczek-Kołodyńska (Wiceprezes Zarządu) i Robert Wąchała (Dyrektor ds. Regulacji).

W ramach pytań do uczestników zapytaliśmy o tematy, które powinny pojawić się w ramach Kongresu Prawników 2021. Wyniki głosowania pokazały, jak wiele tematów jest dla Prawników interesujących i jak ciekawa będzie agenda do dyskusji na rok kolejny. Już teraz zachęcam więc do zapisania w kalendarzu daty 16-17 lutego 2021 roku – zapowiada Mirosław Kachniewski (Prezes SEG).

Organizatorem Kongresu było Stowarzyszenie Emitentów Giełdowych. Szczegółowe informacje na temat Kongresu są dostępne na stronie internetowej www.seg.org.pl. https://seg.org.pl/pl/xi-kongres-prawnikow-spolek-gieldowych-seg

Główne zmiany dotyczące emisji obligacji są związane z pełną dematerializacją obligacji jako instrumentu finansowego. Koniecznym elementem procesu emisji obligacji jest wprowadzenie ich do systemu depozytowo-rozliczeniowego KDPW. Proces ten może być nieco bardziej skomplikowany w wypadku obligacji, które nie będą wprowadzane do obrotu, bądź na rynku regulowanym, bądź w alternatywnym systemie obrotu. Zatem zmiany te, co powoli też widać w praktyce, promują notowanie nowych emisji na platformie Catalyst i samą platformę, co należy ocenić bardzo pozytywnie. Dla poszczególnych emitentów wiąże się to z nieco zwiększonym kosztem emisji, co obniża atrakcyjność małych emisji, ale prowadzi do zwiększenia przejrzystości rynku i powinno, w dłuższej perspektywie, doprowadzić do zwiększenia bezpieczeństwa i efektywności rynku obligacji – mówi Zbigniew Mrowiec (Partner, Radca Prawny, Mrowiec Fiałek i Wspólnicy).

W trakcie kolejnej debaty moderowanej przez Roberta Wąchałe (Dyrektor ds. Regulacji, Stowarzyszenie Emitentów Giełdowych) wraz z Pawłem Mardasem (Adwokat, Partner, Szef Praktyki Fuzji i Przejęć, Kochański i Partnerzy) omówili ryzyka nieintencjonalnego wykorzystania informacji poufnej (nieoczywiste wymogi MAR; ujawnienie i wykorzystywanie informacji poufnych; transakcje osób blisko związanych).

Debata zamykająca drugi blok pt. „Walne zgromadzenia w przyszłości” z udziałem Andrzeja Knapa (Prezes Zarządu, Unicomp-WZA) i Magdaleny Raczek-Kołodyńskiej (Wiceprezes Zarządu, Stowarzyszenie Emitentów Giełdowych) umożliwiła uczestników poznanie trendów i kierunków zmian w przebiegu i organizacji walnych zgromadzeń. Następnie przeprowadzona została symulacja Walnego Zgromadzenia Akcjonariuszy „Zwykłej Spółki SA”. Zwieńczeniem dnia był Wieczór Ostatkowy, połączony z kolacją i zabawą przy muzyce.

Natomiast drugiego dnia Kongresu, jak co roku, odbyły się dwie tury warsztatów tematycznych dotyczących zagadnień prawnych.

Podczas Kongresu podkreślali wagę przygotowania się spółek giełdowych do potencjalnych wyzwań w relacjach z wierzycielami finansowymi w kontekście narastających ryzyk makroekonomicznych. Przygotowanie, o którym mowa powyżej powinno obejmować w szczególności wypracowanie procedur dotyczących komunikowania rynkowi oraz wierzycielom sytuacji finansowej – dodaje Kazimierz Jeleński, (Radca Prawny, Wspólnik, Kancelaria Dubiński Jeleński Masiarz i Wspólnicy).

Wydarzenie zakończyła dyskusja panelowa dotycząca najważniejszych wyzwań regulacyjnych, podczas której omówione zostały kwestie: MAR – praktyka nadzorcza i zakres proponowanej nowelizacji; rola służb prawnych w identyfikacji szans i ryzyk w obszarach ESG; wymogi i procedury dotyczące sygnalistów; obowiązkowa dematerializacja akcji i warrantów oraz planowane zmiany regulacyjne i ich potencjalne implikacje. Moderatorem był Mirosław Kachniewski (Prezes Zarządu, Stowarzyszenie Emitentów Giełdowych), natomiast wśród panelistów znaleźli się: Jarosław Grzegorz (Associate Partner, Dział Zarządzania Ryzykiem Nadużyć, EY Polska) Bartosz Krzesiak, (Dyrektor Departamentu Emisji Akcji, Dom Maklerski Navigator) oraz przedstawiciele Stowarzyszenia Emitentów Giełdowych, tj. Magdalena Raczek-Kołodyńska (Wiceprezes Zarządu) i Robert Wąchała (Dyrektor ds. Regulacji).

W ramach pytań do uczestników zapytaliśmy o tematy, które powinny pojawić się w ramach Kongresu Prawników 2021. Wyniki głosowania pokazały, jak wiele tematów jest dla Prawników interesujących i jak ciekawa będzie agenda do dyskusji na rok kolejny. Już teraz zachęcam więc do zapisania w kalendarzu daty 16-17 lutego 2021 roku – zapowiada Mirosław Kachniewski (Prezes SEG).

Organizatorem Kongresu było Stowarzyszenie Emitentów Giełdowych. Szczegółowe informacje na temat Kongresu są dostępne na stronie internetowej www.seg.org.pl. https://seg.org.pl/pl/xi-kongres-prawnikow-spolek-gieldowych-seg

#rejestr #rejestrakcjonariuszy #dematerializacja #dematerializacjaakcji #obowiazkowadematerializacja

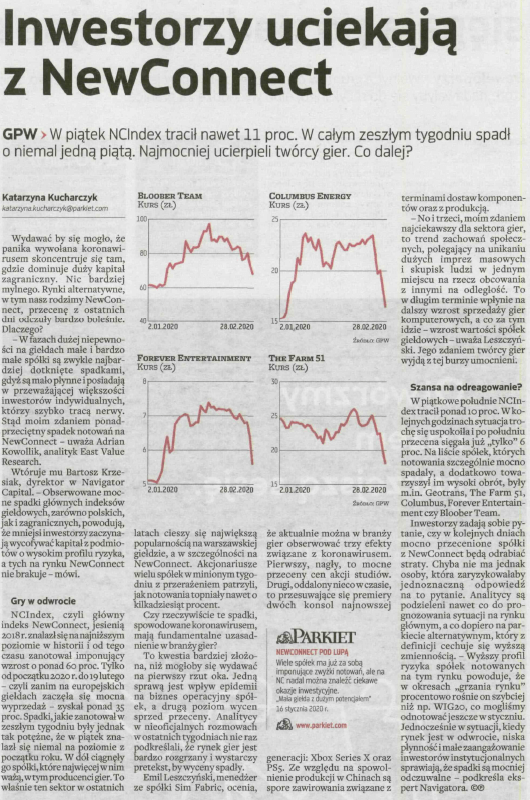

Zapraszamy do lektury artykułu zawierającego wypowiedzi Bartosza Krzesiaka, Dyrektora Departamentu ECM w Navigator Capital Group, pt. “Inwestorzy uciekają z NewConnect”, opublikowanego w dniu 02.03.2020 w dzienniku Parkiet.

Link do artykułu: Inwestorzy uciekają z NewConnect

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Zapraszamy do lektury felietonu Bartosza Krzesiaka, Dyrektora Departamentu ECM w Domu Maklerskim Navigator SA oraz Radcy Prawnego Jakuba Wilusza, Dom Maklerski Navigator SA, który powstał w ramach cyklu publikacji dla Korporacyjnie.pl związanych z obowiązkową dematerializacją akcji wszystkich spółek akcyjnych i komandytowo-akcyjnych.

Poniższy felieton szczegółowo omawia kwestie jawności danych zawartych w rejestrze akcjonariuszy.

W poprzednim wpisie szczegółowo zostały omówione obowiązki oraz niezbędne do wykonania czynności spoczywające na spółce, w związku z koniecznością dematerializacji akcji. Tym razem poruszymy kwestie jawności danych zawartych w rejestrze akcjonariuszy, a tym samym problemu zakresu dostępności do zapisów ujawnionych w rejestrze akcjonariuszy.

Jednym ze skutków zmiany kodeksu spółek handlowych (KSH) dokonanej na mocy ustawy dnia 30 sierpnia 2019 roku (Dz.U. 2019 poz. 1798) (Nowelizacja) będzie utrata anonimowości przez akcjonariuszy spółek niepublicznych.

Dla jakich podmiotów rejestr będzie jawny?

Rejestr akcjonariuszy stanie się jawny zarówno dla samej spółki, jak i każdego akcjonariusza tej spółki. Co do zasady, podmioty trzecie nie będą miały dostępu do rejestru akcjonariuszy. Dostęp do danych ujawnianych w rejestrze dot. konkretnej spółki nie będzie uzależniony od liczby posiadanych przez akcjonariusza akcji. Wystarczy posiadanie jednej akcji spółki by taki akcjonariusz miał pełny dostęp do danych ujawnianych w rejestrze akcjonariuszy.

Do danych zawartych w rejestrze akcjonariuszy wyjątkowo dostęp będą mogły uzyskać także organy kontroli skarbowej oraz odpowiednie organy administracji państwowej (podobnie jak przy uzyskiwaniu dostępu do tajemnicy bankowej czy też odpowiednio tajemnicy maklerskiej).

Jakie dane będą ujawniane?

Zakres danych ujawnianych w rejestrze wynika z art. 3283 KSH i obejmuje:

Zatem jak widać, spółka oraz akcjonariusze otrzymają dostęp do wielu informacji, które zwłaszcza jeśli chodzi o perspektywę akcjonariuszy były do tej pory mocno ograniczone. Jeśli uprawniona osoba, tj. co do zasady spółka lub akcjonariusz złożą odpowiedni wniosek o wgląd do rejestru, to podmiot prowadzący rejestr akcjonariuszy nie będzie miał podstaw prawnych do zatajenia/ograniczenia informacji ujętych w katalogu z art. 3283 KSH

Ujawnieniu podlegać będą nie tylko tak wrażliwe dane jak np. adres zamieszkania danego akcjonariusza, (który będzie można zastąpić co prawda adresem do doręczeń), ale również informacja o tym czy zastawił on posiadane akcje, a więc pośrednio informacja czy dany akcjonariusz posiada niespłacone zobowiązanie, które postanowił zabezpieczyć np. na akcjach spółki.

Czy można ograniczyć zakres danych ujawnianych w rejestrze?

Spółki w swoich statutach nie mogą zawęzić wyżej przywołanego katalogu, jak też wydaje się niedopuszczalnym ograniczenie zakresu ujawnianych w rejestrze danych w umowie zawieranej przez spółkę z podmiotem prowadzącym rejestr. Natomiast możliwym jest skuteczne rozszerzenie tego katalogu poprzez wprowadzenie przez spółkę odpowiedniego postanowienia w statucie, co wynika bezpośrednio z art. 3283 § 2 KSH.

W związku z usługą rejestru akcjonariuszy mogą pojawić się praktyczne potrzeby pozyskania od akcjonariuszy dodatkowych informacji. Zgodnie z art. 32810 KSH; „spółka wykonuje zobowiązania pieniężne spółki wobec akcjonariuszy z przysługujących im praw z akcji za pośrednictwem podmiotu prowadzącego rejestr akcjonariuszy, chyba że statut stanowi inaczej.” Zatem podmiot prowadzący rejestr akcjonariuszy by prawidłowo wywiązać się z obowiązku pośredniczenia w wypłacie akcjonariuszom dywidendy będzie musiał dysponować odpowiednimi numerami rachunków bankowych poszczególnych akcjonariuszy.

Co ważne, takie dodatkowe informacje (zapisywane niejako „obok” rejestru akcjonariuszy sensu stricte), nie mieszczące się w katalogu wskazanym w § 1 art. 3283 KSH, ani też które nie będą wynikały z postanowień statutu spółki rozszerzających podstawowy zakres rejestru – nie będą ujawniane w ramach wglądu do rejestru.

Zgodność z RODO?

Biorąc pod uwagę zakres danych podlegających ujawnieniu w rejestrze akcjonariuszy nasuwa się pytanie, czy jawność danych zwartych w rejestrze akcjonariuszy (dla spółki i akcjonariuszy) nie pozostaje w sprzeczności z przepisami RODO?

Dane osobowe ujawniane w rejestrze akcjonariuszy będą przetwarzane na podstawie przepisów polskiej ustawy – Kodeksu Spółek Handlowych i to ona stanowi podstawę przetwarzania danych osobowych. Natomiast Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (ogólne rozporządzenie o ochronie danych) („RODO”) ma zatem znaczenie jedynie w odniesieniu do ochrony danych.

Kwestie ochrony danych osobowych winny zostać uregulowane pomiędzy stronami w umowie

o prowadzenie rejestru akcjonariuszy. Z pewnością przy wykonywaniu zadań związanych

z prowadzeniem rejestru akcjonariuszy będzie dochodzić do przekazywania przez spółkę podmiotowi prowadzącemu rejestr danych osobowych w rozumieniu RODO, w celu ich przetwarzania w imieniu spółki. Wydaje się, że to nadal spółka pozostanie (w zakresie przekazanych danych), administratorem danych osobowych w rozumieniu RODO.

Oczywiście, niezależnie od powyższego. Czynności związane z prowadzeniem rejestru akcjonariuszy będą również podlegać ochronie tajemnicą zawodową.

Porównanie dostępności i zakresu informacji o akcjonariatach dla spółek publicznych, spółek niepublicznych obecnie i po zmianie przepisów.

Zakres jawności rejestru akcjonariuszy omówiony wyżej, budzący wiele kontrowersji na rynku, paradoksalnie może doprowadzić do sytuacji, że jawność akcjonariatu będzie większa w spółkach niepublicznych niż publicznych. W odniesieniu do tych drugich, i to w ograniczeniu do spółek notowanych na rynku głównym GPW (w oparciu o inne przepisy), wgląd poprzez KDPW do całkowitej struktury akcjonariatu będzie miał wyłącznie emitent.

Emitenci z rynku NewConnect nie będą mieli takiego przywileju (przypuszczać można, iż po doświadczeniach z rynku głównego, z czasem taka możliwość pojawi się również wobec spółek notowanych w ASO NewConnect).

W stanie faktycznym sprzed wejścia w życie przepisów Nowelizacji – w przypadku niepublicznych spółek akcyjnych, wyłącznie jedyny akcjonariusz, posiadający 100 % głosów w spółce podlega ujawnieniu w KRS. W przypadku spółek publicznych akcjonariusz, co do zasady, ujawnia się przy przekroczeniu progu 5% w głosach na walnym zgromadzeniu spółki.

Podsumowanie

Jedną z pozytywnych konsekwencji zmian prawnych będzie przede wszystkim możliwość identyfikacji wszystkich akcjonariuszy przez samą spółkę i tym samym ułatwienie kontaktu z akcjonariuszami. Niezależnie od tego czy zarządy spółek niepublicznych będą chciały skorzystać z tej możliwości czy nie, to stworzono dla nich instrument czy też wręcz platformę do komunikacji z akcjonariuszami. Gdyby spółki chciały skorzystać z tej możliwości to można przypuszczać, iż zacieśniłoby to relacje pomiędzy spółką a akcjonariuszami i ożywiło w głównej mierze pasywny akcjonariat mniejszościowy, w najlepszym razie ograniczający się do relacji kapitałowych ze Spółką.

Do zalet jawności rejestru akcjonariuszy, można zaliczyć też przypuszczalne zwiększenie bezpieczeństwa obrotem papierami wartościowymi. Zmniejszeniu ulec także może ryzyko nadużycia konstrukcji niepublicznej spółki akcyjnej np. w zakresie prania brudnych pieniędzy czy niezgodnego z prawem unikania obowiązków podatkowych.

Z drugiej strony wprowadzone Nowelizacją zmiany mogą zniechęcić pewną grupę inwestorów do angażowania swojego kapitału w spółki niepubliczne. Nierzadko bowiem spotykaną na rynku sytuacją było świadome zakładanie przez inwestorów spółek akcyjnych opartych na akcjach na okaziciela, co pozwalało takim inwestorom na zaangażowanie w biznes bez ujawniania publicznie swoich danych.

#rejestr #rejestrakcjonariuszy #dematerializacja #dematerializacjaakcji #obowiazkowadematerializacja