Zapraszamy do lektury felietonu autorstwa Krzysztofa Dziubińskiego, członka zarządu DM Navigator, opublikowanego w dniu 13.10.2017 w dzienniku Parkiet

Parkiet.com: Osiem lat rynku Catalyst. Jak wypada solenizant?

Poniżej również treść Felietonu:

Oznaką coraz większej dojrzałości rynku obligacji korporacyjnych notowanych na Catalyst jest rosnąca średnia wartość notowanych emisji.

30 września rynek Catalyst obchodził kolejne urodziny, jest to więc dobry moment na krótkie podsumowanie jego obecnego stanu. Po ośmiu latach istnienia rynek obligacji korporacyjnych notowanych na Catalyst na koniec sierpnia 2017 r. osiągnął wartość 63 mld zł (zaś z wyłączeniem obligacji wyemitowanych przez BGK oraz EBI 41,9 mld zł), stając się istotną częścią polskiego rynku kapitałowego. W tym czasie rynek ten zarówno dynamicznie rósł, jak i borykał się z różnymi problemami, w dużej mierze związanymi z jego stosunkowo krótkim czasem funkcjonowania.

Niewątpliwą zasługą rynku Catalyst jest zwiększenie roli obligacji korporacyjnych jako źródła finansowania działalności polskich przedsiębiorstw oraz popularyzacja tej formy aktywów wśród inwestorów indywidualnych. Na koniec 2016 r. wartość obligacji korporacyjnych notowanych na Catalyst i wyemitowanych przez przedsiębiorstwa inne niż banki i zakłady ubezpieczeń równa była 9,2 proc. wartości kredytów udzielonych sektorowi przedsiębiorstw raportowanych przez NBP. Dla porównania na koniec 2012 r. wskaźnik ten wynosił jedynie 4 proc. Wraz ze wzrostem znaczenia rynku Catalyst postępuje jego koncentracja wokół dominujących branż: sektora finansowego, deweloperskiego, branży energetycznej i paliwowej oraz windykacyjnej. Obligacje emitentów z tych sektorów odpowiadają obecnie za blisko 85 proc. całkowitej wartości papierów notowanych na tym rynku. Obligacje korporacyjne wciąż są stosunkowo rzadko wykorzystywanym źródłem finansowania spółek działających w branży usługowej oraz w przemyśle, co wynika przede wszystkim z dużej dostępności finansowania bankowego w tych branżach. Oprócz znacznej koncentracji branżowej rynek jest również w istotnym stopniu uzależniony od największych emitentów – emisje wprowadzone do obrotu przez dziesięciu największych emitentów odpowiadają za ponad 50 proc. wartości obligacji notowanych na Catalyst. Jest to jednak wartość znacznie niższa niż jeszcze pięć lat temu, kiedy najwięksi emitenci odpowiadali za blisko 75 proc. wartości całego rynku.

Oznaką coraz większej dojrzałości rynku obligacji korporacyjnych notowanych na Catalyst jest natomiast rosnąca średnia wartość notowanych emisji. W tym roku na Catalyst zadebiutowało 11 spółek, zaś w całym 2016 r. zaledwie 18, podczas gdy w rekordowych pod tym względem latach 2011–2014 na rynku pojawiało się średnio 50 nowych emitentów rocznie. Jednocześnie znacznie wzrosła średnia wartość obligacji plasowanych przez spółki debiutujące na Catalyst i choć od 2015 r. postępuje spadek liczby notowanych emitentów, to obecni emitenci są coraz bardziej aktywni i liczba notowanych serii obligacji stale rośnie. Dla przykładu obecnie w obrocie znajduje się ponad 40 serii obligacji Getin Noble Banku oraz ponad 20 serii obligacji takich emitentów jak GetBack, Ghelamco Invest czy Kruk. W porównaniu z 2012 r. ponaddwukrotnie wzrosła średnia wartość emisji przypadających na jednego emitenta, do 341 mln zł, zaś średnia wartość pojedynczej emisji wzrosła o niemal 40 proc. do 104 mln zł. Wzrost średniej wartości pojedynczej emisji mógł wynikać również z wprowadzonej na początku 2015 r. minimalnej wartości emisji notowanej na Catalyst na poziomie 1 mln zł. Konsekwencją tych zmian jest większa ilość małych emisji skierowanych do inwestorów detalicznych, które, ze szkodą dla inwestorów, ale z korzyścią dla jakości Catalyst, nie są wprowadzane na ten rynek. Dodatkowo wpływ na zmniejszającą się liczbę debiutów ma na pewno rozwijający się segment private debt, w ramach którego obligacje z założenia nie są wprowadzane do obrotu.

Trendem powiązanym ze wzrostem dojrzałości rynku Catalyst jest również poprawa jakości notowanych na nim obligacji korporacyjnych. Wskazuje na to m.in. spadek 12-miesięcznego default ratio, liczonego przez serwis obligacje.pl jako wartość niewykupionego długu do sumy emisji podlegających wykupowi w danym okresie, który na koniec drugiego kwartału 2017 r. osiągnął rekordowo niską wartość 0,9 proc. Dla porównania na koniec 2016 r. wskaźnik ten wyniósł 3,6 proc., w połowie 2014 r. zaś – okresie szczególnie dużej liczby defaultów – 8 proc. Nadal można jednak zaobserwować wysoki udział niewykupionych emisji wśród papierów o wartości nominalnej poniżej 10 mln zł – dla tej grupy obligacji 12-miesięczne default ratio na koniec drugiego kwartału 2017 r. wyniosło 24 proc. Jednocześnie tego typu emisje odpowiadają za niewielki i stale malejący fragment całego rynku – na koniec sierpniu br. stanowiły one poniżej 1 proc. całkowitej wartości obligacji notowanych na Catalyst.

Wciąż istotnym problemem rynku Catalyst jest niska płynność rynku wtórnego – w 2016 r. wartość obrotów sesyjnych wyniosła zaledwie 1,3 mld zł, co stanowiło 1,9 proc. całkowitej wartości rynku. Co więcej, od 2013 r., kiedy obroty wyniosły rekordowe 1,9 mld zł (3,7 proc. całkowitej wartości notowanych wówczas papierów), wartość rynku wtórnego na Catalyst systematycznie spadała. Sytuacja ta może wynikać m.in. ze wspomnianego wcześniej spadku udziału emisji o niskich wartościach nominalnych, co do zasady obejmowanych przez inwestorów indywidualnych, bardziej skłonnych do handlu posiadanymi papierami dłużnymi, wciąż stosunkowo niskiej popularności emisji publicznych (w 2016 r. ich wartość stanowiła mniej niż jedną całkowitej wartości obligacji wprowadzonych na Catalyst w tym roku) oraz faktu, że gros transakcji między inwestorami instytucjonalnymi dokonywane jest w ramach transakcji pakietowych oraz poza rynkiem Catalyst.

W ciągu ośmiu lat swojego funkcjonowania mimo pewnych problemów (niska płynność rynku wtórnego, wysoka koncentracja branżowa, praktyczny brak zewnętrznych ratingów emitentów) rynek Catalyst niewątpliwie przyczynił się do popularyzacji obligacji korporacyjnych jako źródła finansowania polskich przedsiębiorstw oraz formy inwestowania. Obecne tendencje wskazują, że Catalyst będzie się rozwijał przede wszystkim poprzez wzrost wartości emisji plasowanych przez obecnych już emitentów niż przez napływ nowych podmiotów. Ten kierunek rozwoju można jednak uznać za dobry, gdyż lepsza jest wysoka jakość emitentów i budowanie długoterminowego zaufania inwestorów do rynku, niż duża liczba notowanych podmiotów sztucznie podnosząca statystyki.

Po bardzo dobrym pierwszym półroczu 2017 r. wiodący deweloperzy z rynku Catalyst nie zwalniają tempa. Dzięki dobrej koniunkturze i stabilnemu otoczeniu makroekonomicznemu w trzecim kwartale deweloperzy pobili kolejne rekordy sprzedażowe, coraz bardziej zbliżając się do realizacji ambitnych planów na 2017 r. Wysokie tempo wzrostu skali działalności deweloperów miało przełożenie na dużą aktywność na rynku obligacji.

Trzeci kwartał 2017 r. był okresem kontynuacji trwającej od dłuższego czasu bardzo dobrej koniunktury na rynku mieszkaniowym. Utrzymanie się niskich stóp procentowych, zmienionych ostatni raz w 2015 r. oraz stosunkowo stały poziom cen mieszkań w największych miastach wpłynęły na duży optymizm deweloperów, widoczny w znaczącym wzroście udzielonych pozwoleń na budowę nowych mieszkań w okresie styczeń-sierpień (+30,2% r/r). Dobra koniunktura na rynku mieszkaniowym widoczna jest w wynikach sprzedażowych analizowanych deweloperów – w pierwszych trzech kwartałach 2017 r. wiodący deweloperzy z rynku Catalyst sprzedali w formie umów deweloperskich i przedwstępnych o 25,8% więcej mieszkań niż w analogicznym okresie ubiegłego roku, czyniąc pierwsze dziewięć miesięcy 2017 r. kolejnym rekordowym okresem pod względem liczby sprzedanych mieszkań. Osiągnięte wolumeny sprzedaży pozwalają optymistycznie oceniać szanse na realizacje ambitnych celów sprzedażowych przyjętych na początku roku, zrealizowanych już średnio w ponad 80%.

– Analizowani deweloperzy po raz kolejny pokazali bardzo dobre dane sprzedażowe, co oznacza że popyt na mieszkania znajduje się na niezmiennie wysokim poziomie. Najniższe bezrobocie w historii, prognozowany wysoki wzrost PKB zachęcają konsumentów do zaciągania kredytów i inwestycji w nowe lokale mieszkalne, a popyt dodatkowo jest cały czas stymulowany niskim poziomem stóp procentowych, który zachęca konsumentów do inwestycji w mieszkania na wynajem. W mojej ocenie uchwalenie ustawy o REIT-ach w zapowiadanym obecnie kształcie (obejmować ma wyłącznie rynek mieszkaniowy) stanowić będzie dodatkowy bodziec stymulujący popyt na mieszkania, który może okazać się niezwykle istotny w przypadku podniesienia poziomu stóp procentowych. Nic nie wskazuje również na to, żeby czwarty kwartał przyniósł ochłodzenie rynku deweloperskim, a zatem oczekiwać można, że deweloperzy będą pokazywali bardzo dobre wyniki finansowe co najmniej do końca 2019 roku. – wskazał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Szeroko zakrojone plany rozwojowe miały swoje odzwierciedlenie w aktywności analizowanych podmiotów na rynku obligacji – w pierwszych trzech kwartałach 2017 r. wiodący deweloperzy z rynku Catalyst wyemitowali obligacje o łącznej wartości nominalnej około 770 mln zł. Część z wyemitowanych obligacji przeznaczona była na wykup wcześniejszych serii – łączna wartość nominalna obligacji wykupionych przez deweloperów mieszkaniowych w od stycznia do września 2017 r. wyniosła

385 mln zł, co stanowiło około 2/3 wartości obligacji o terminie zapadalności przypadającym na 2017 r. W naszej ocenie Spółki, chcąc utrzymać obecne poziomy sprzedaży w następnych latach, w dalszym stopniu będą chciały refinansować znaczną część obligacji zapadających w 2017 r. oraz 2018 r.

Z racji na nowe emisje w I i II kwartale 2017 poziom zadłużenia finansowego wiodących deweloperów z rynku Catalyst umiarkowanie wzrósł (+7,7% q/q), podobnie jak wartość zadłużenia netto. Warto zauważyć, że podobnie jak w ostatnich latach rośnie popularność obligacji korporacyjnych, które coraz częściej zastępują kredyty bankowe.

– W drugim kwartale zaobserwowaliśmy wzrost wartości zadłużenia finansowego deweloperów mieszkaniowych, przy stosunkowo stałym poziomie środków pieniężnych. Sytuacja ta wskazuje na duży optymizm deweloperów, korzystających z dodatkowego zadłużenia do finansowania nowych inwestycji służących utrzymaniu wysokich wolumenów oferowanych mieszkań. Utrzymany został wysoki udział obligacji korporacyjnych w strukturze długu. Wysoki udział obligacji w strukturze finansowania wyraźnie pokazuje, że instrument ten jest dobrze dopasowany do potrzeb deweloperów i jest przez nich w coraz większej skali wykorzystywany – dodał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Dodatkowo załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Developres sp. z o.o., Dom Development SA, i2 Development SA, J.W. Construction SA, LC Corp SA, Lokum Developer SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Victoria Dom SA Vantage Development SA.

Zachęcamy do lektury pełnego raportu – Raport

Jeżeli jesteś zainteresowany otrzymywaniem informacji o nowych opracowaniach Navigator dotyczących rynku fuzji i przejęć, to zapisz się na Newsletter.

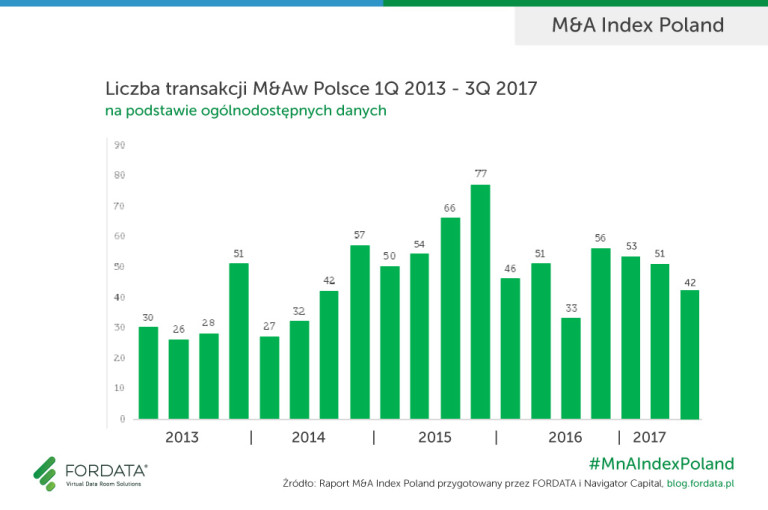

Zapraszamy do lektury raportu podsumowującego trzeci kwartał 2017 r. na polskim rynku fuzji i przejęć opracowanego przez Navigator Capital wraz z Fordata – wiodącą polską firmą oferującą usługi Virtual Data Room, wspierające procesy transakcyjne.