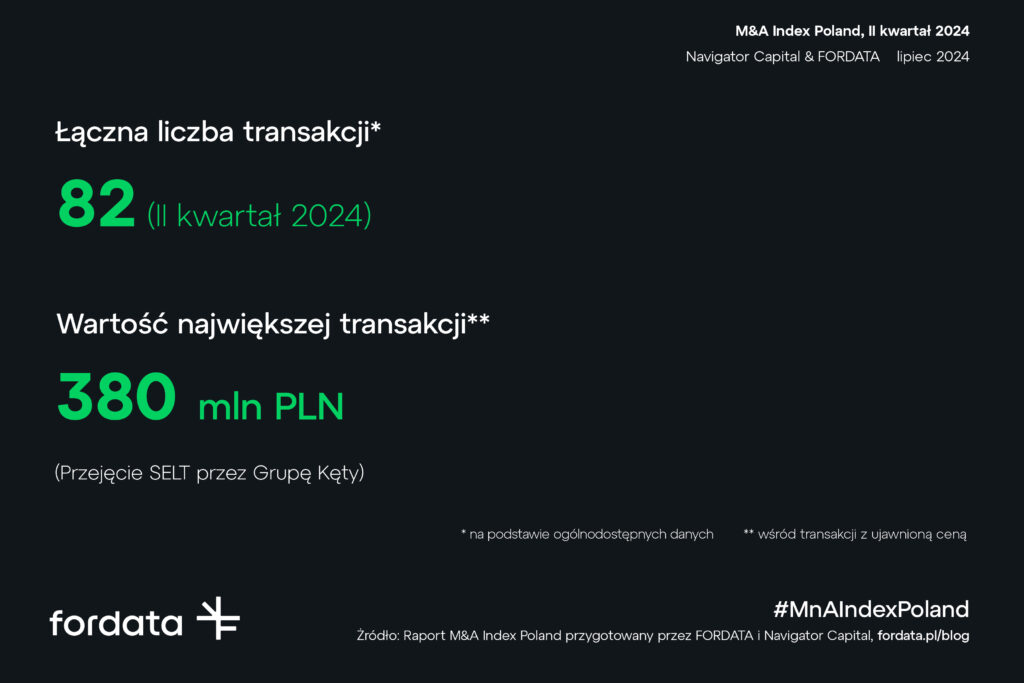

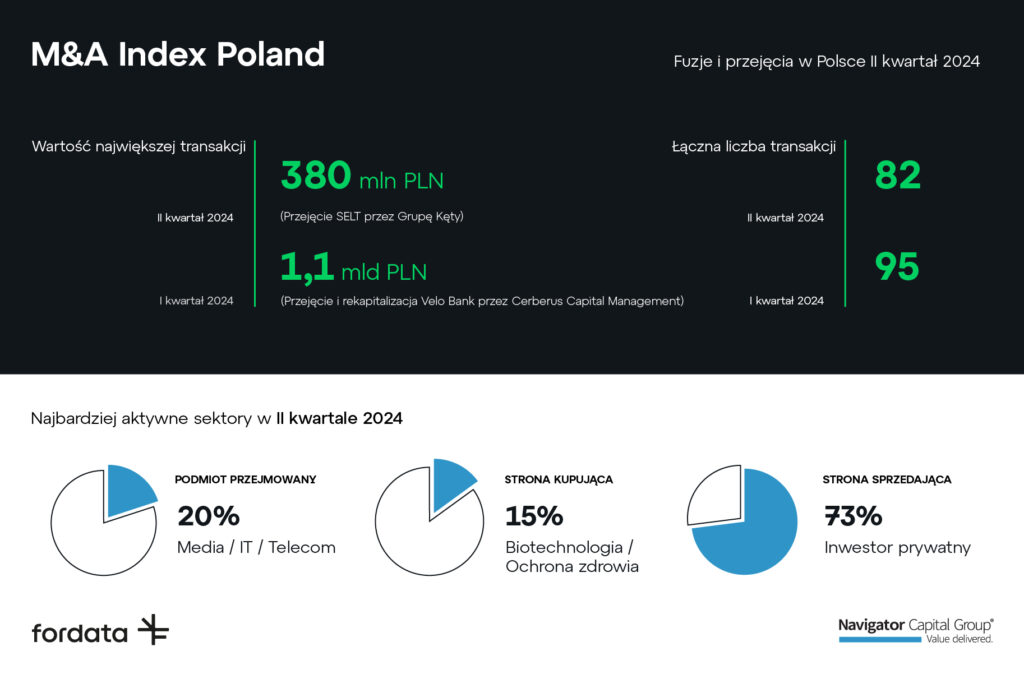

We współpracy z FORDATA Virtual Data Room przygotowaliśmy raport, w którym opisujemy 2 kwartał 2024 roku na polskim rynku fuzji i przejęć. Wynika z niego, iż w 2 kw. 2024 roku byliśmy świadkami 82 transakcji. To wynik niższy o 14 względem analogicznego kwartału 2023 r. Największą ujawnioną transakcją było przejecie SELT przez Grupe Kety.

Liczba 82 transakcji zrealizowanych w ciągu kwartału jest istotnie niższa od średniej obserwowanej w ostatnich kwartałach. Jest to tez pierwszy odczyt wyłamujący się z trendu wzrostowego, z którym mieliśmy do czynienia w ostatnich latach. Niższa aktywność inwestorów może wynikać z sytuacji politycznej i gospodarczej w Europie. W minionym kwartale mieliśmy do czynienia z wyborami do europarlamentu oraz przygotowaniami do wyborów parlamentarnych w kluczowych gospodarkach takich jak Wielka Brytania czy Francja. Wydarzenia te mają istotny wpływ na politykę Unii Europejskiej w zakresie gospodarki oraz wsparcia dla Ukrainy, co również mogło być elementem ryzyka dla inwestorów. Istotny wpływ na decyzje inwestycyjne mogą mieć także zbliżające się wybory prezydenckie w USA, od których wyniku uzależniona jest dalsza współpraca tego kraju z krajami europejskimi. Wynik ten sugeruje, iż należy z uwaga przyglądać się kolejnym kwartałom na rynku M&A, w szczególności w sytuacji, w której III kwartał ze względu na sezonowość jest zazwyczaj słabszy od poprzedzającego. Na ten moment nie ma jednak przesłanek, aby mówić o odwróceniu trendu lub trwałym pogorszeniu sentymentu inwestorów zagranicznych do inwestowania w Polsce.

W II kwartale na polskim rynku zaobserwowaliśmy 82 ogłoszone transakcje

M&A. W analizowanym kwartale byliśmy świadkami spadku liczby transakcji

w ujęciu rok do roku o 14 zrealizowanych procesów. Znaczący spadek liczby

transakcji zawartych w II kwartale roku został odnotowany po raz pierwszy

od roku 2020, w którym liczba transakcji spadła ze względu na wybuch

pandemii COVID-19 oraz powszechne lockdowny w gospodarce.

Raport M&A Index Poland to pozycja, która na stałe wpisała się w kalendarz branżowych podsumowań w Polsce. Raporty przygotowywane są co kwartał przez firmę doradcza Navigator Capital oraz firmę FORDATA, lidera w zakresie rozwiązań IT wspierających fuzje i przejęcia.

Opracowania te maja na celu pokazanie dynamiki polskiego rynku fuzji i przejęć, z naciskiem na opis najciekawszych naszym zdaniem transakcji. Obserwujemy także częstotliwość wykorzystania narzędzia Virtual Data Room w transakcjach M&A w Polsce.

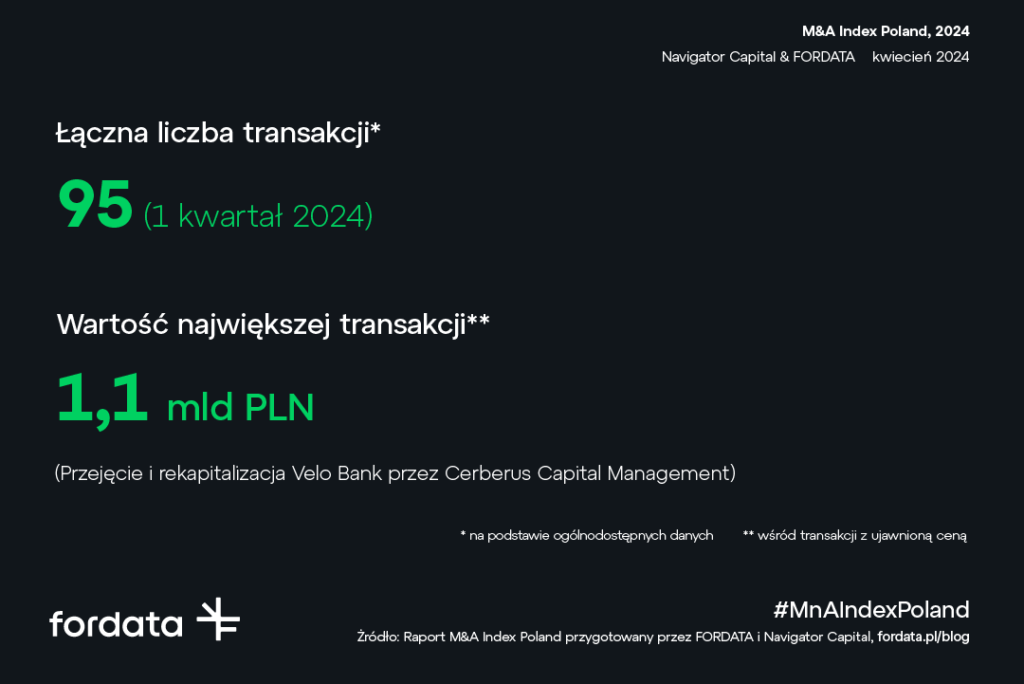

We współpracy z FORDATA Virtual Data Room przygotowaliśmy raport, w którym opisujemy 1 kwartał 2024 roku na polskim rynku fuzji i przejęć. Wynika z niego, iż w 1 kw. 2024 roku byliśmy świadkami 95 transakcji. To wynik identyczny z analogicznym kwartałem 2023 r. Największą transakcja było przejecie Velo Bank przez Cerberus Capital Management.

W minionym kwartale największa transakcja było nabycie VeloBanku przez amerykański fundusz private equity Cerberus Capital Management, którego wartość szacowana jest na ponad 1 mld PLN. Z tej kwoty 375 mln zostanie przeznaczone na zapłatę ceny za akcje, a kolejne 700 mln na dokapitalizowanie przejmowanego banku w celu spełnienia wymogów kapitałowych. Dla porównania transakcja ta jest istotnie mniejsza niż rekordowa transakcja ubiegłego kwartału, czyli przejęcia Techlandu przez Tencent szacowanego na 6,3 mld PLN.

W 1-szym kwartale bieżącego roku, podobnie jak w rekordowym 2023 roku, rynek fuzji i przejęć w Polsce wpisywał się w trend rosnącej aktywności M&A. Ubiegły kwartał był tez, w porównaniu do analogicznych kwartałów z ubiegłych lat, rekordowy pod względem

liczby ogłoszonych transakcji. Dorównał on pod tym względem nawet rekordowemu I kwartałowi 2023 r., w którym zanotowano aż 95 transakcji.

Raport M&A Index Poland to pozycja, która na stałe wpisała się w kalendarz branżowych podsumowań w Polsce. Raporty przygotowywane są co kwartał przez firmę doradcza Navigator Capital oraz firmę FORDATA, lidera w zakresie rozwiązań IT wspierających fuzje i przejęcia.

Opracowania te maja na celu pokazanie dynamiki polskiego rynku fuzji i przejęć, z naciskiem na opis najciekawszych naszym zdaniem transakcji. Obserwujemy także częstotliwość wykorzystania narzędzia Virtual Data Room w transakcjach M&A w Polsce.

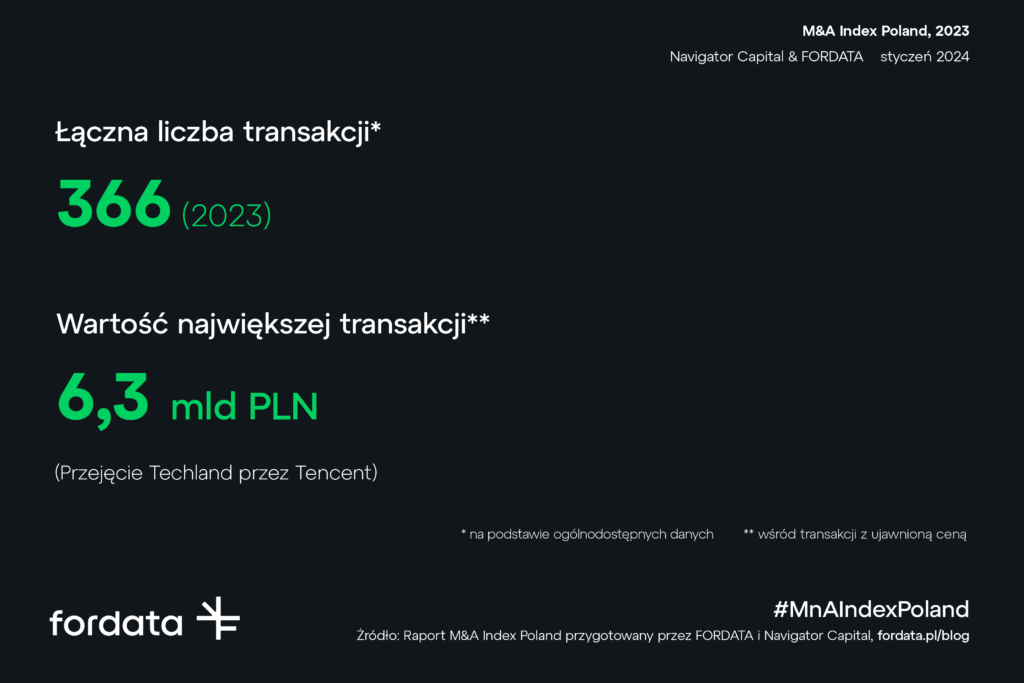

We współpracy z FORDATA Virtual Data Room przygotowaliśmy raport, w którym opisujemy rok 2023 na polskim rynku fuzji i przejęć. Wynika z niego, iż w analizowanym okresie na polskim rynku zrealizowano 366 transakcji fuzji i przejęć. To wynik większy o 25 transakcji niż suma transakcji w 2022 roku. Największą transakcją w roku 2023 było przejęcie Techland przez Tencent.

W roku 2023 globalny rynek fuzji i przejęć przeszedł okres transformacji, który charakteryzował się istotnym spadkiem aktywności, odnotowując 25% zmniejszenie liczby transakcji oraz 31% spadek ich wartości w porównaniu do poprzedniego roku. Trend ten był wynikiem wpływu rosnących stóp procentowych, presji inflacyjnych, niepewności geopolitycznych oraz obaw związanych z potencjalna recesja, które to wyzwania nie ominęły także naszego kraju. Na polskim rynku sytuacja ta nie odbiła się jednak na wolumenie transakcji, który był największy w historii.

"W 2023 roku, rynek fuzji i przejęć w Polsce kontynuował trend wzrostowy z poprzednich

lat, odnotowując rekordową liczbę 366 transakcji, co oznacza wzrost o aż 25 transakcji

w stosunku do roku poprzedniego. Warto zauważyć istotne odbicie względem „covidowego”

2020 roku, gdzie liczba transakcji wzrosła z ponad 60%. Pod względem aktywności

M&A Polska pozostaje liderem w regionie CEE i może być traktowana przez inwestorów

z innych regionów jako brama do tego rynku. Sytuacji na polskim rynku M&A sprzyjają

także bieżące trendy takie jak friendshoring i nearshoring, ze względu na fakt, iż Polska

pozostaje atrakcyjnym miejscem do lokowania produkcji i skracania łancuchów dostaw.

Dodatkowo wiele polskich firm uzyskując ugruntowana pozycje w swojej branży zaczyna

odważniej wykorzystywać akwizycje jako źródło wzrostu, a polscy liderzy coraz odważniej

działają nie tylko na rynkach europejskich, ale także w USA."

Raport M&A Index Poland to pozycja, która na stałe wpisała się w kalendarz branżowych podsumowań w Polsce. Raporty przygotowywane są co kwartał przez firmę doradcza Navigator Capital oraz firmę FORDATA, lidera w zakresie rozwiązań IT wspierających fuzje i przejęcia.

Opracowania te maja na celu pokazanie dynamiki polskiego rynku fuzji i przejęć, z naciskiem na opis najciekawszych naszym zdaniem transakcji. Obserwujemy także częstotliwość wykorzystania narzędzia Virtual Data Room w transakcjach M&A w Polsce.