Dom Maklerski Navigator: Rekordowy 2021 r. będzie trudny do powtórzenia.

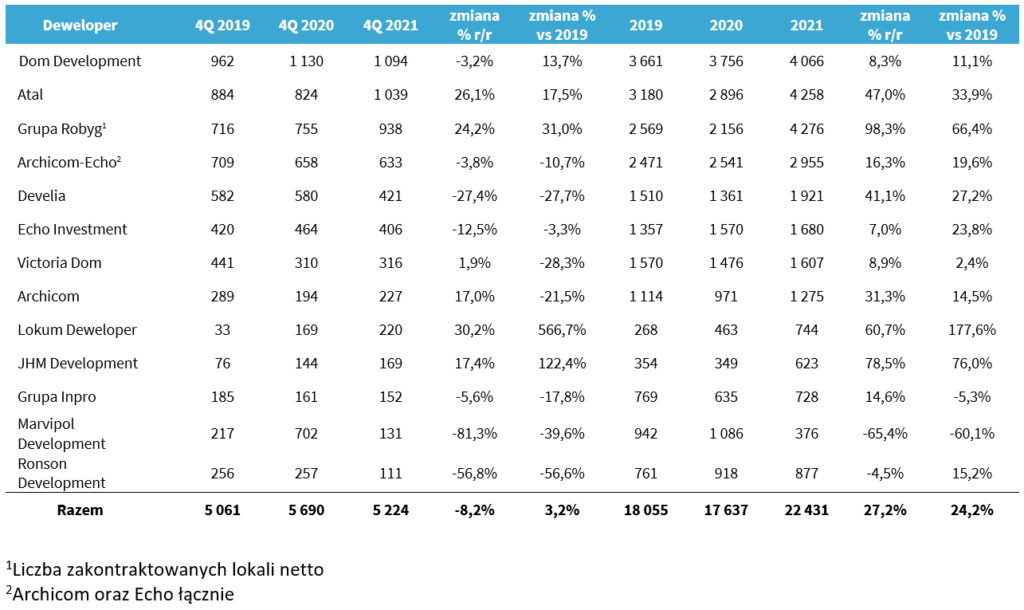

Spółki ujęte w naszym zestawieniu mają za sobą rekordowy rok, w którym znalazły nabywców na 22 431 lokali, czyli o 27,2% więcej niż w 2020 r. i o 24,2% więcej niż w 2019 r. Co prawda, w drugiej połowie roku obserwowaliśmy hamowanie wyników sprzedażowych ale naszym zdaniem zarówno trzeci jak i czwarty kwartał deweloperzy mogą zaliczyć do udanych, ponieważ w każdym z nich zakontraktowali ok. 5 200 lokali, a więc po 10-11% więcej niż średnia kwartalna z lat 2018-2021. Uważamy, że zaobserwowany spadek wolumenu to w głównej mierze pochodna malejącej oferty.

Naszym zdaniem w 2022 r. ceny mieszkań będą nadal rosły (ale nie tak szybko jak w 2021 r.) i jednocześnie sprzeda się ich mniej. Uważamy, że na rynku mieszkaniowym przewijać się będą cztery główne motywy w zakresie sprzedaży. Będą to: wysoka baza porównawcza roku ubiegłego, niski poziom oferty i wysoki poziom zakontraktowania, asekuracyjne podnoszenie cen przez deweloperów powodowane niepewnością co do kosztów oraz schłodzenie popytu kredytowego w wyniku podwyżek stóp procentowych. Punktem odniesienia dla kontraktacji deweloperów będzie rekordowy 2021 r., a powtórzenie takich wyników będzie ciężkie. Analiza banku ziemi spółek wskazuje, że potencjał wprowadzeń jest duży natomiast kluczowa będzie sprawność z jaką deweloperzy będą go przekształcać w ofertę. Tymczasem poziom jej wyprzedania jest bardzo wysoki (szacujemy że na koniec 3Q 2021 r. sprzedanych było ok. 64% lokali w realizacji vs. średnia 46% dla lat 2018-19). Jeśli chodzi o koszty, to spółki w przeważającej większości już od początku 3Q 2021 r. „odpuszczały” wyznaczone cele sprzedażowe w celu obrony marż. Dalsze wzrosty kosztów oraz niepewność w ich zakresie postawią deweloperów przed wyborem: wolumen albo marża. Istotny będzie również wzrost stóp procentowych w relacji do wzrostu realnych wynagrodzeń. Naszym zdaniem wyższe raty kredytów będą wciąż do zaakceptowania dla sporej części kupujących, których dodatkowo wspomagać będą rosnące zarobki. Wsparcie dla wyników sprzedażowych będzie stanowić rozwój segmentu najmu instytucjonalnego (PRS), w którym chcą operować kolejne podmioty (np. Ronson). Uważamy, że ubytek popytu na skutek wzrostu stóp procentowych może być „załatany” poprzez dalszy PRS w Polsce.

W listopadzie ofertę publiczną próbował przeprowadzić Murapol ale IPO nie doszło do skutku. Jako powód odwołania listingu spółka cytowała koniunkturę na rynkach akcji jednak wielu komentatorów zwracało również uwagę na wysoką wycenę (wskaźnik P/BV na poziomie 3,8). Niemniej, branża deweloperska w Polsce jest wciąż aktywna pod kątem fuzji i przejęć. Pod koniec 2021 r. rynek obiegła informacja o zakupie Robyga przez niemiecki fundusz typu PRS, tj. TAG Immobilien. Przejmowaną spółkę wyceniono na 3,15 mld zł. TAG jest już obecny na polskim rynku (2 lata temu kupił Vantage Development) ale nabycie Robyga skokowo zwiększy jego skalę działalności – fundusz planuje przeznaczyć nawet 12 tys. lokali z portfolio Robyga na PRS. Z kolei w połowie stycznia zostało ogłoszone wezwanie na 66% akcji Develii przez Forseti IV S.À R.L., Invest Line E oraz BEKaP FIZ. Również w przypadku Develii istotnym elementem transakcji jest rozwój dewelopera w segmencie PRS. Ponieważ cena z wezwania implikuje wycenę znacznie poniżej poziomu po jakim sprzedano Robyg oraz ze względu na duży udział w akcjonariacie funduszy emerytalnych, nie będziemy zaskoczeni jej podniesieniem. Naszym zdaniem w 2022 r. zobaczymy kolejne transakcje M&A na polskim rynku deweloperskim oraz dalszy rozwój segmentu PRS.

W styczniu 2022 r. poznaliśmy projekt zmian prawnych w zakresie planowania przestrzennego, który m.in. wprowadza trzyletni termin ważności dla decyzji o warunkach zabudowy oraz przekształca przepisy spec-ustawy mieszkaniowej. Kształt proponowanych przepisów niesie ze sobą co najmniej dwa ryzyka. Po pierwsze decyzja WZ może się przeterminować w przypadku trudniejszych postępowań o pozwolenia na budowę lub gdy będą się toczyć postępowania odwoławcze. Drugie ryzyko wiążę się z nowelizacją specustawy. Po ponad trzech latach wydaje się, że rynek zaczął z niej wreszcie korzystać. Wprowadzanie zmian może oznaczać, że przyjdzie nam poczekać kolejnych kilka lat zanim wszyscy zainteresowani „nauczą” się nowej wersji przepisów a w międzyczasie nie będzie konwersji poprzemysłowych gruntów pod inwestycje mieszkaniowe. Wraz z początkiem lipca 2022 r. wejdzie w życie większość przepisów ustawy o Deweloperskim Funduszu Gwarancyjnym (DFG). Do tego czasu powinniśmy też poznać wielkość składek na DFG, która wyniesie do 1% wartości środków wpłaconych przez klientów na otwarty rachunek powierniczy (0,1% w przypadku zamkniętych rachunków powierniczych). Koszty składki zostaną zapewne przerzucone na klientów ale trzeba zwrócić uwagę, że oskładkowane zostaną dopiero lokale z inwestycji wprowadzonych do sprzedaży po 1 lipca 2022 r.

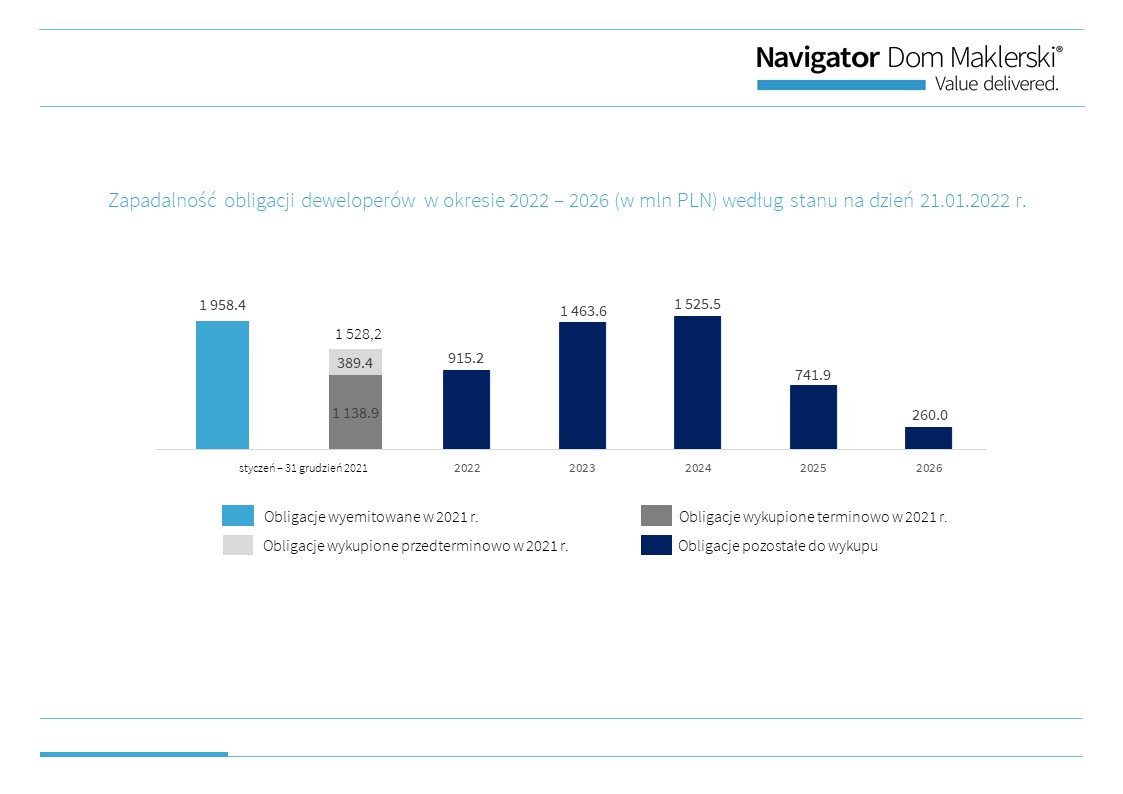

Zadłużenie netto analizowanych przez nas deweloperów wyniosło na koniec września 2021 r. 1,9 mld zł co oznacza spadek o 5,9% w porównaniu do 2Q 2021 r., który był spowodowany wysokimi przepływami z działalności operacyjnej. Naszym zdaniem zadłużenie sektora jest raczej niskie a jego zdolność do zaciągania nowych zobowiązań duża. O powyższym świadczy wskaźnik długu netto do kapitału własnego, który wg naszych kalkulacji wyniósł ok. 24,3%, a więc sporo niżej niż w rekordowym 2019 roku, gdy wskaźnik wynosił ok. 40,0%. Oczywiście, dynamika całego rynku długu będzie istotna dla nowych obligacji deweloperów i nie spodziewamy by wartość emisji w obecnym roku zbliżyła się do także rekordowych zeszłorocznych poziomów. Natomiast po ostatnich wiadomościach z zakresu M&A zaczęliśmy zastanawiać się czy wkrótce nie będziemy świadkami przetasowań polegających na spadku liczby oraz aktywności emitentów na rynku Catalyst. Nowy właściciel Robyga może finansować się po o wiele niższym koszcie niż sam deweloper i spodziewamy się, że obligacje spółki mogą zniknąć z Catalyst do końca 2023 r. Innym potencjalnym przykładem jest Archicom, który po przejęciu przez Echo na razie nie wychodzi na rynek dłużny, w przeciwieństwie do samego Echo. Jeśli wezwanie na Develię dojdzie do skutku to nowi właściciele być może zdecydują się na zmianę struktury finansowania (chociaż samo wezwanie mówi jedynie o bardziej efektywnym wykorzystaniu bilansu dewelopera i optymalizacji jego struktury). Z kolei Ronson ogłaszając wejście w PRS poinformował o chęci pozyskania partnera finansowego w tych działaniach.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, Echo Investment SA, i2 Development SA, Inpro SA, JHM Development SA, Lokum Deweloper SA, Marvipol SA, Robyg SA, Ronson Development, Victoria Dom SA.

Liczba mieszkań sprzedanych przez deweloperów 4Q 2021 r., 4Q 2020 r. i 4Q 2019 r.

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 098

mateusz.mucha@dmnavigator.pl

Dom Maklerski Navigator: popyt góruje nad podażą.

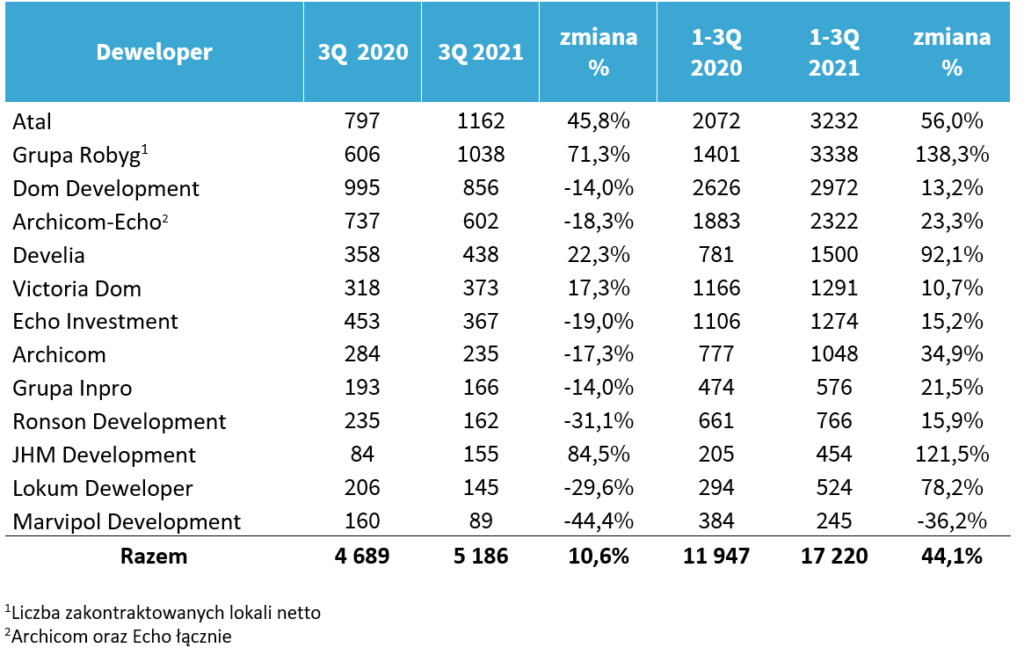

Przez rynek nieruchomości mieszkaniowych oraz całą gospodarkę przechodzi teraz wzrostowa fala. Należy jednak pamiętać, że czasy są nietypowe i choć skala wzrostów robi wrażenie to bazę dla nich stanowi 2020 r. – rok pandemii, naznaczony przede wszystkim niepewnością i strachem. Szczególnie dużo działo się we wrześniu i w pierwszych tygodniach października. W pierwszych tygodniach października poznaliśmy dane sprzedażowe deweloperów. W ujęciu historycznym były dobre ale wyraźnie poniżej rekordów, które przyszło nam oglądać w pierwszych dwóch kwartałach tego roku. Deweloperzy ujęci w naszym zestawieniu sprzedali w 3Q 2021 r. 5 186 lokali czyli o ponad 16% mniej w porównaniu do rekordowego drugiego kwartału bieżącego roku, kiedy sprzedaż wyniosła 6 190 lokali. Co stoi za kwartalnymi spadkami? Przede wszystkim deweloperzy weszli w miniony kwartał z wyraźnie niższą ofertą. Analiza dostępnych danych dotyczących oferty (nie wszyscy je publikują), wskazuje że na koniec czerwca była ona niższa o ponad 20% w porównaniu do końca marca, co z grubsza odpowiada spadkowi dynamiki sprzedaży. W porównaniu do lat ubiegłych, wyniki należy ocenić jako dobre ponieważ kontraktacja była wyższa zarówno od wyników wypracowanych w trzecim kwartale 2020 r., jak i w latach 2018-2019.

Patrząc w przyszłość, wyzwania dla spółek operujących w sektorze są dobrze znane: gruntów jest mało a ich cena rośnie, do tego wyzwaniem jest budżetowanie inwestycji kiedy materiały budowlane drożeją i może być ciężko z ich dostępnością. W największych miastach bariery wejścia robią się coraz większe: w warunkach kurczącego się zasobu działek, na których można szybko budować, deweloperzy muszą sięgać po duże, poprzemysłowe i nierzadko „trudne” działki. A te albo są bardzo drogie albo będą wymagać bardzo dużych nakładów inwestycyjnych, albo jedno i drugie. Przykładem takich transakcji, jest nabycie przez Okam (spółka nie jest ujęta w naszym zestawieniu) terenów po zakładach FSO na warszawskim Żeraniu. Innym przykładem jest inwestycja Robyg, który wydał ponad 250 mln zł na tereny na Wilanowie w Warszawie. Wszystko to sprawia, że do licytacji mogą stawać w zasadzie tylko największe podmioty z branży z silną pozycją finansową. Biorąc pod uwagę ciągłości produkcji i uzupełnianie oferty, możemy być świadkami dalszej konsolidacji rynku oraz wyjścia poza sześć największych miast.

W zakresie M&A tempa nie zwalnia Dom Development, który po zakupie Sento poszedł za ciosem i prowadzi negocjacje dotyczące zakupu wybranych spółek z Grupy Buma. Zarówno Sento jak i Buma operują w Krakowie. O możliwych przejęciach wspomnieli również przedstawiciele Develii.

Pojawiają się też pytania o wpływ październikowej podwyżki stóp procentowych na rynek mieszkaniowy. Póki co Rada Polityki Pieniężnej podniosła stopę referencyjną do 0,5%. Podzielamy pogląd, że taki poziom nie ma potencjału żeby ograniczyć popyt a istotny spadek zdolności kredytowej konsumentów może nastąpić wraz z doprowadzeniem stóp procentowych w okolice 2,0%, tj. powyżej poziomu sprzed pandemii. Póki co rynek spodziewa się, że inflacja pozostanie na wysokich poziomach (niektórzy mówią aż o 7,0% na początku 2022 r.) i że RPP będzie systematycznie podnosić stopy procentowe. Niemniej Rada potrafiła już niejednokrotnie zaskoczyć rynek. Ponadto, należy przypomnieć, że nawet kiedy stopa referencyjna wynosiła 1,5% sprzedaż osiągała bardzo dobre wyniki a ceny dynamicznie rosły.

W naszej opinii ceny mieszkań będą kontynuować wzrosty w kolejnych kwartałach, choć być może wolniej niż w bieżącym roku. Uważamy, że ceny będą rosły przede wszystkim przez czynniki kosztowe we wszystkich 3 podstawowych elementach (grunty, materiały, robocizna), co w połączeniu z problemami z podażą w dużych miastach będzie sprzyjało stałemu spadkowi dostępności mieszkaniowej.

Będziemy też z uwagą obserwować jak na rynek wpłynie program „Polski Ład”. Z jednej strony, planowane jest wsparcie państwa w zakresie wkładu własnego co powinno zwiększyć popyt. Tu kluczowe będą szczegóły – może okazać się, że program de facto ominie miasta takiej jak Warszawa z uwagi na wysokość cen na tym rynku. Z drugiej strony, zastanawiamy się jak zmiany podatkowe wprowadzane w ramach „Polskiego Ładu” wpłyną na klientów detalicznych kupujących mieszkania na wynajem oraz na politykę inwestycyjną funduszy PRS. Zgodnie z proponowanymi przepisami, wynajmujący nie będą mogli odliczać amortyzacji od podatku co obniży stopę zwrotu. Ponadto, wciąż czekamy na projekt przepisów w zakresie REIT-ów.

Sytuacja finansowa analizowanych deweloperów na koniec drugiego kwartału była dobra. Pozom zadłużenia netto tej grupy wyniósł w czerwcu 2021 r. 2,0 miliardy zł co oznacza wzrost o ponad 20% w porównaniu do marca bieżącego roku. Niemniej 1Q wysoko zawiesił poprzeczkę w tym zakresie i o powtórzenie takich wyników będzie trudno. Dodatkowo w ujęciu historycznym zadłużenie pozostaje na umiarkowanym poziomie, tym bardziej że poziom kapitałów własnych spółek jest też dobry. Konkludując, deweloperzy mogą sobie pozwolić na zwiększenie zadłużenia w kolejnych kwartałach. Pod względem nowych emisji, trzeci kwartał był dość spokojny co było zapewne spowodowane sezonem urlopowym i wysoką aktywnością rynkową w pierwszej połowie roku. Spośród analizowanych przez nas spółek deweloperskich, odnotowaliśmy tylko 3 emisje na łączną kwotę ok. 150 mln zł. Z kolei w trakcie pierwszych trzech tygodni października pozyskano nowe środki w wysokości ponad 250 mln zł. Uważamy, że deweloperzy nie powiedzieli jeszcze ostatniego słowa w temacie nowych emisji natomiast nie spodziewamy się, żeby wychodzili na rynek w październikowym tempie przez cały czwarty kwartał. Warto też zwrócić uwagę, że bardzo często kolejne emisje wiązały się ze spadkiem oprocentowania. Od początku roku, spółki ujęte w naszym zestawieniu uplasowały na rynku 1 736,4 mln zł i wydaje się, że pułap 2 mld zł jest w zasięgu ręki.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, Echo Investment SA, i2 Development SA, Inpro SA, JHM Development SA, Lokum Deweloper SA, Marvipol SA, Robyg SA, Ronson Development, Victoria Dom SA.

Liczba mieszkań sprzedanych przez deweloperów w 3Q 2020 i 3Q 2021 r.

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 098

Już za kilka dni kolejny Kongres Obligacji Korporacyjnych – największe wydarzenie na polskim rynku obligacji. Kolejny rok z rzędu partnerem wydarzenia będzie Dom Maklerski Navigator SA! W tym roku całe wydarzenie będzie online.

W ramach kongresu Krzysztof Dziubiński, CFA oraz Mateusz Pillich poprowadzą warsztaty na temat praktycznych aspektów obowiązkowej dematerializacji obligacji: “”Agent emisji i agent płatniczy dla obligacji – doświadczenia i praktyczne aspekty obowiązkowej dematerializacji obligacji.”, w ramach których omówione zostaną:

Serdecznie zapraszamy!

Pełny program wydarzenia: http://www.kongresobligacji.pl/program

Strona