Dom Maklerski Navigator: Dobra sprzedaż mieszkań w styczniu, lutym 2020 r. i… COVID-19

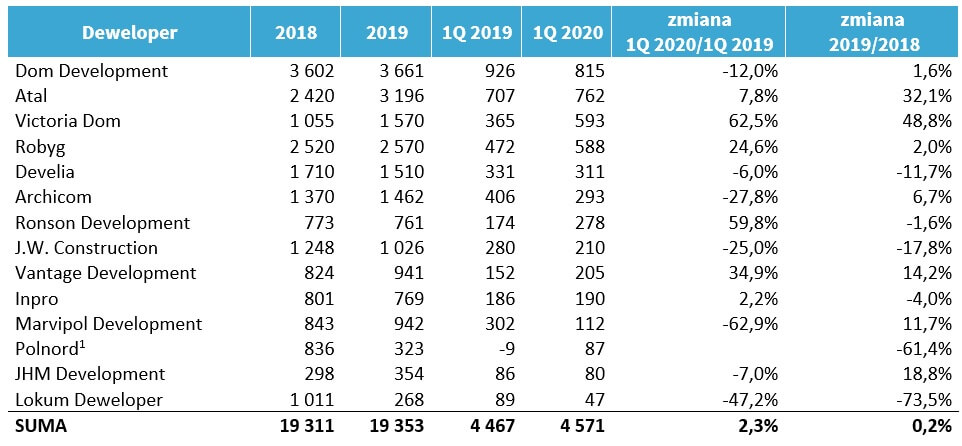

W 1Q 2020 r. analizowane przez nas podmioty sprzedały 4 571 lokali wobec 4 467 jednostek w analogicznym okresie ubiegłego roku (+2,3% r/r). W styczniu i lutym 2020 r. na rynku cały czas utrzymywał się wzrost cen oraz wysoki popyt na lokale mieszkalne. Sytuacja zmieniła się diametralnie w marcu, w którym główną rolę odgrywał COVID-19.

Kontraktacja nowych lokali począwszy od marca spadła u niektórych nawet o ok. 70%. Wygasł zarówno popyt ze strony kupujących mieszkania na własne potrzeby (głównie z powodu niepewności o przyszłą sytuację ekonomiczną), jak i inwestorów, którzy przyjęli postawę obserwatorów liczących na spadek cen. Ponadto kupujący mieszkania w ostatnim czasie podejmowali działania prowadzące do rozwiązywania zawartych już umów rezerwacyjnych, a w pojedynczych przypadkach podejmowali próby odstąpienia od umowy deweloperskiej. U niektórych deweloperów widoczny jest cały czas problem z przystosowaniem się do prowadzenia sprzedaży online (np. brak wdrożenia podpisu elektronicznego). W ostatnim czasie deweloperzy deklarują, że będą wstrzymywać się z wprowadzaniem do realizacji nowych projektów, co będzie wiązać się z niższą ofertą.

Być może sytuacja z koronawirusem będzie determinowała zmianę modelu biznesowego części spółek na skierowanie swojej oferty do inwestorów instytucjonalnych. W ramach tego rodzaju współpracy deweloperzy sprzedawaliby całe projekty do funduszy inwestycyjnych, które przeznaczałyby kupione

w ramach projektu lokale na wynajem do klienta detalicznego. Taki model biznesowy jest już w Polsce stosowany przez niewielką liczbę podmiotów. COVID-19 może determinować przyspieszenie rozwoju rynku PRS (Private Rental Sector).

Spodziewamy się, że kontynuacja negatywnego wpływ COVID-19 na wolumen sprzedawanych mieszkań jest nieunikniona. Naszym zdaniem w 2Q 2020 r. powinniśmy spodziewać się bardzo słabego odczytu kontraktacji. Sprzedaż w kolejnych okresach będzie zależeć od tego, jak szybko gospodarka zdoła uporać się z koronawirusem i jak szybko zarówno strona popytowa, jak i podażowa odnajdzie się w nowej rzeczywistości.

Nie spodziewamy się w najbliższym czasie znaczącego spadku cen lokali wśród dużych podmiotów. Bierzemy jednak pod uwagę sytuację, w której mniejsze spółki chcąc ratować płynność będą zmuszone do zrewidowania swojego cennika. Istotnym aspektem w tym kontekście będzie kształtowanie się kosztów generalnego wykonawstwa, które jest na dziś dużym znakiem zapytania. Z jednej strony spodziewany wzrost bezrobocia powinien zwiększyć podaż pracowników w sektorze, z drugiej jednak strony istotna część pracowników zza wschodniej granicy może szybko nie powrócić do Polski.

Największym stymulantem popytu na rynku mieszkaniowym w ostatnich latach było niskie bezrobocie oraz regularny wzrost płac. Według większości analiz w 2020 r. czeka nas recesja po której odbicie nadejdzie w roku 2021 i dopiero na początku 2022 r. powinniśmy wrócić do poziomu PKB sprzed kryzysu. W związku z tym spodziewać się należy wzrostu bezrobocia oraz co najmniej zatrzymania wzrostu płac w okresie kolejnych kilku kwartałów, co z pewnością negatywnie odbije się na popycie na nowe mieszkania w okresie najbliższych 2 lat. Do pewnego stopnia rynek wspierać będą obniżone stopy procentowe, które w teorii powinny stymulować akcję kredytową, a docelowo popyt, jednak tu dużo będzie zależeć także od podejścia banków kredytujących zarówno nabywców (kredyty hipoteczne) jak i deweloperów (kredyty budowlane). W ostatnich tygodniach widać już było, że banki znacząco zaostrzyły kryteria ich udzielania. Obniżone stopy prawdopodobnie wpłyną więc jako stymulator popytu w bardzo ograniczonym stopniu.

Analizując branże deweloperską musimy jednak cały czas pamiętać, że w pomimo bumu na rynku z jakim mieliśmy do czynienia w ostatnich latach, w Polsce cały czas występuje strukturalny niedobór mieszkań i kryzys tego nie zmieni. W związku z tym w perspektywie wieloletniej popyt na usługi deweloperów powinien wcześniej czy później powrócić do poziomu sprzed czasów COVID-19.

W pierwszym kwartale bieżącego roku ujęci w raporcie deweloperzy przekazali jedynie 3 690 mieszkań w porównaniu z 4 553 lokalami w 1Q 2019 r. (-19,0% r/r). Sektor deweloperski komunikuje, że w wyniku wybuchu pandemii COVID-19 podpisywanie aktów notarialnych zostało bardzo mocno ograniczone. Klucze od lokali są cały czas fizycznie przekazywane nabywcom, jednak urzędowe przeniesienie własności stało się w ostatnich miesiącach mocno problematyczne.

Na skutek COVID-19 w marcu bieżącego roku fundusze inwestycyjne doświadczyły ogromnej liczby umorzeń. W samym marcu spadek aktywów funduszy aktywnych na rynku obligacji korporacyjnych sięgnął 13,2 mld PLN, co oznacza blisko 25,0% spadek m/m. Uważamy, że na dzień dzisiejszy rynek długu dla przedsiębiorstw, w tym reprezentujących sektor deweloperski bardzo mocno się skurczył, stając się jeszcze trudniejszy dla emitentów. W kwietniu bieżącego roku spadek aktywów funduszy wyniósł kolejne 1,8 mld PLN (4,4% m/m).

Odpływy w funduszach sprawiają, że deweloperom będzie znacznie trudniej zrefinansować zapadające zadłużenie, nie wspominając już o otrzymaniu dodatkowych środków na rozwój działalności. Deweloperzy będą musieli zatem opierać się głównie na przepływach z podstawowej działalności operacyjnej. Spodziewamy się, że wiele podmiotów będzie starać się o otrzymanie finansowania w ramach publicznych programów pomocowych. Jesteśmy zdania, że w najbliższym czasie deweloperzy wstrzymają się ze znaczącym rozbudowywaniem swojego banku ziemi, co sprawia, że zapotrzebowanie na nowy kapitał również spadnie po stronie samych emitentów.

W okresie styczeń – kwiecień 2020 r. wśród analizowanych przez nas deweloperów jedynie trzech pozyskało środki w drodze emisji obligacji korporacyjnych. W pierwszym kwartale ujęte w naszym zestawieniu podmioty uplasowały 6 serii obligacji o łącznej wartości nominalnej równej 170,0 mln PLN. W analogicznym okresie ubiegłego roku mieliśmy do czynienia z 4 emisjami na łączną kwotę równą 217,7 mln PLN. W pierwszych czterech miesiącach 2020 r. analizowani deweloperzy wykupili obligacje o łącznej kwocie równej 287,9 mln PLN, z czego 98,7 mln PLN zobowiązań zostało spłaconych przed terminem ich zapadalności. Oznacza to, że w okresie styczeń – kwiecień bieżącego roku outstanding obligacji deweloperów zmalał o 117,9 mln PLN.

W najbliższych miesiącach kluczowym składnikiem majątku deweloperów będzie naszym zdaniem gotówka. Brak zakupów nowych działek, odstąpienie od wypłaty dywidendy oraz ostrożniejsze podejście do wprowadzania liczby nowych projektów przyczyni się do wzmocnienia bilansów analizowanych spółek.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, Lokum Deweloper SA, Marvipol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA.

Dodatkowo, raport zawiera komentarz prawny Kancelarii Kochański i Partnerzy dotyczący możliwość odstąpienia od zawartych umów deweloperskich przez klientów.

Liczba mieszkań sprzedanych przez deweloperów w 1Q2020 i 1Q2019 r.

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 098

Wobec trendu rynkowego spółki nie mogą liczyć też na zrolowanie zadłużenia (zamianę starego długu na nowy), gdyż brakuje obecnie inwestorów (czy to indywidualnych czy finansowych), którzy w dobie kryzysu (wobec czynnika niepewności gospodarczej) zdecydowaliby się na powierzenie spółkom kapitału celem obsłużenia starego długu. Ponadto przedsiębiorcy nie dysponują narzędziami, umożliwiającymi im poprawę swojej sytuacji bez zaangażowania aparatu państwowego.

– W konsekwencji, w ciągu najbliższych kilku miesięcy wielu emitentów obligacji korporacyjnych nie będzie miało możliwości pozyskania nowych środków na spłatę istniejących zobowiązań, w szczególności w sytuacji masowego wycofywania środków z funduszy inwestycyjnych i braku płynności na rynku wtórnym obligacji. Stan taki zagrozi emitentom, będącym najczęściej zdrowymi podmiotami gospodarczymi, niewypłacalnością na skutek przejściowej, złej koniunktury rynkowej, wynikającej z nieprzewidywalnych okoliczności o globalnym charakterze. Brak skoordynowanych działań może doprowadzić do zapaści na rynku kapitałowym w sektorze MSP, który może być nieodwracalny – informuje Dyrektor Departamentu Obligacji w Domu Maklerskim NAVIGATOR S.A.

W związku z dużym zagrożeniem dalszego funkcjonowania dłużnej części polskiego rynku, konieczne jest podjęcie interwencji na rynku, która umożliwiłaby następujące działania:

Co więcej, wszystkie powyższe działania powinny być wykonywane równocześnie i w skoordynowany sposób. Samo dostarczenie płynności funduszom inwestycyjnym oraz skup interwencyjny obligacji od obligatariuszy rozproszonych nie rozwiąże bowiem problemów emitentów obligacji korporacyjnych, którzy w dalszym ciągu będą musieli wykupić obligacje w pierwotnych terminach wynikających z warunków emisji obligacji. Rozwiązania pomocowe muszą równolegle zapewnić płynność wszystkim emitentom bez różnicowania źródła pozyskanych środków (inwestorzy instytucjonalni/indywidualni), aby terminowo dokonali wykupu obligacji, zapobiegając przy tym materializacji ryzyka braku obsługi zadłużenia finansowego, jakie posiadają z innych źródeł.

– Rozwiązania takie byłyby wsparciem dla utrzymania ciągłości działania emitentów oraz pozwoliłyby na dalsze funkcjonowanie dłużnej części rynku kapitałowego, co jest niezwykle ważne dla długoterminowego finansowania przedsiębiorstw w Polsce, a także prawdopodobieństwa ochrony ich przed zbliżającą się niewypłacalnością. Jego brak spowoduje nieodwracalne perturbacje z perspektywy całej gospodarki – dodaje Michał Miśkowiec, Wiceprezes Zarządu FORUM TFI S.A.. – Spółki, które zostaną wsparte działaniami pomocowymi pozwolą zaś szybciej wrócić polskiej gospodarce do stanu sprzed kryzysu, w tym poprzez zapewnienie miejsc pracy, utrzymanie płynności finansowej nie tylko przedsiębiorców, ale również gospodarstw domowych, a przez to dając perspektywy na rozwój w długim okresie.

FORUM Towarzystwo Funduszy Inwestycyjnych S.A. jest niezależnym towarzystwem funduszy inwestycyjnych, specjalizującym się w poszukiwaniu i kreowaniu indywidualnych rozwiązań dla zróżnicowanych projektów inwestycyjnych. W swojej kategorii jest jednym z największych oraz najdłużej funkcjonujących na rynku podmiotów. Największe doświadczenie FORUM TFI posiada w tworzeniu i zarządzaniu funduszami inwestycyjnymi zamkniętymi, będąc jednocześnie jednym z pionierów w zakresie innowacyjnych strategii inwestycyjnych w obszarze wierzytelności i nieruchomości. Korzystając z doświadczeń zdobytych w toku zarządzania ponad 120 funduszami zamkniętymi, oferuje kompleksową obsługę w zakresie innowacyjnych i efektywnych produktów finansowych.

Dom Maklerski NAVIGATOR S.A. – to zespół specjalistów rynku kapitałowego, skupiający się na pozyskiwaniu kapitału dla średnich I dużych firm oraz kompleksowej obsłudze emisji akcji oraz obligacji korporacyjnych. Dom Maklerski Navigator pozyskuje klientom kapitał poprzez emisje akcji i obligacji na rynku prywatnym i publicznym (GPW, NewConnect, Catalyst) – tylko w ostatnich 5 latach zrealizował ponad 70 ofert akcji i obligacji. Dom Maklerski Navigator należy do Grupy Navigator Capital, która świadczy kompleksowe usługi w obszarze bankowości inwestycyjnej oraz doradztwa biznesowego, wspierając średnie i duże firmy w budowaniu ich wartości na rynku polskim i zagranicznym. Poza usługami maklerskimi, realizowanymi przez Dom Maklerski Navigator, spółki z Grupy Navigator Capital realizują transakcje sprzedaży i przejęć przedsiębiorstw, doradzają w zakresie corporate finance oraz świadczą usługi business consultingu, skoncentrowane na formułowaniu i wdrażaniu strategii oraz optymalizacji procesów operacyjnych.

Dom Maklerski Navigator: Dobra sprzedaż mieszkań w 2019 r. pomimo problemów administracyjnych

W 2019 r. ujęci w opracowaniu deweloperzy sprzedali niemal tyle samo lokali co w 2018 r. (19 353 lokali w 2019 r. w porównaniu do 19 311 w 2018 r.). Na wynik sprzedażowy ubiegłego roku pozytywny wpływ miał zwłaszcza 4Q 2019 r., w którym analizowane firmy zdołały sprzedać 5 399 lokali wobec 4 534 jednostek w 4Q 2018 r., co oznacza 19,1% wzrost r/r. Wynik zarówno 4Q, jak i całego roku uważamy za dobry. W końcu głosy o tym, że rynek spowolni pojawiają się od 2-3 lat, a branża cały czas utrzymuje wysoką sprzedaż i to pomimo istotnego wzrostu cen mieszkań.

Dobry wynik sprzedażowy w 4Q 2019 r. w stosunku do 4Q 2018 r. był w naszej ocenie spowodowany głównie kwestiami formalnymi tj. liczbą wydawanych pozwoleń na budowę. Z reguły deweloperzy wprowadzają bowiem do sprzedaży inwestycje po uzyskaniu niezbędnych decyzji administracyjnych, w związku z czym ilość nowych pozwoleń wpływa bezpośrednio na ofertę mieszkań do sprzedaży. W okresie porównawczym tj. 4Q 2018 r. mieliśmy do czynienia z wyborami samorządowymi, w związku z czym urzędu działały mniej sprawnie, co przeciągnęło się również na 1H 2019 r. Druga połowa 2019 r. przyniosła w tej kwestii poprawę, co pozytywnie przełożyło się na wynik sprzedażowy w 4Q 2019 r. Gdyby podaż nie była ograniczona, na skutek skurczonej oferty, to wynik sprzedażowy analizowanych deweloperów mógłby być w 2019 r. wyraźnie lepszy. Wzrost liczby wydawanych pozwoleń powinien przełożyć się również na wzrost oferty w 2020 r., w związku z czym spodziewamy się dobrych wyników sprzedażowych w nadchodzącym roku.

Póki co, wzrost cen mieszkań, jak i popyt na nie się nie zmniejsza. Nieco niepokojące są dane o rosnącej inflacji, co w dłuższym okresie może skutkować koniecznością podniesienia stóp procentowych. RPP póki co jednak uspokaja i spodziewa się spadku inflacji w drugiej połowie roku, w związku z czym nie widzi dziś potrzeby podnoszenia stóp. Podwyższona inflacja może natomiast przełożyć się również pozytywnie na popyt inwestycyjny na mieszkania ze względu na relatywne zmniejszenie atrakcyjności lokowania kapitału w lokaty bankowe, które realnie przynoszą dziś stratę. Tym samym rośnie atrakcyjność lokowania kapitału w mieszkania na wynajem, które dodatkowo w ujęciu realnym powinny co najmniej utrzymać swoją wartość w długim okresie.

Wsparciem dla rynku mieszkaniowego w 2020 r. cały czas będzie bardzo dobra sytuacja na rynku pracy. Pytaniem na najbliższy rok pozostaje nie to czy, a o ile wzrosną średnie płace, szczególnie biorąc pod uwagę, iż płaca minimalna wzrosła z 2 250 PLN w 2019 r. do 2 600 PLN w 2020 r., a zgodnie z zapowiedziami rządu ma istotnie rosnąć przez kolejne 3 lata. Wzrost kosztów pracy w dłuższym okresie przełoży się z pewnością również na koszty wykonawstwa. Wzrost zarobków w branży budowlanej był jednak w ostatnim okresie tak duży, że dziś płace w budowlane rosną wolniej od płac ogółem i jest szansa, że taki stan utrzyma się na dłużej. Zagrożeniem dla kosztów wykonawstwa jest również spadek liczby pracowników budowlanych z Ukrainy po otwarciu niemieckich granic.

Końcówka 2019 r. przyniosła wśród deweloperów ciekawe przetasowania właścicielskie. W trakcie przejmowania mającego problemy Polnordu jest węgierska Cordia, natomiast Vantage Develoment przejęty został przez niemiecki TAG Immobilien. W przypadku Polnordu w ostatnich dniach na rynek trafiła informacja o pozwie o stwierdzenie nieważności uchwały od obecnie największego akcjonariusza. Jeśli okazałoby się, że do transakcji jednak nie dojdzie, to dla rynku byłby to spory cios, gdyż spółka będzie miała prawdopodobnie problemy z regulowaniem swoich zobowiązań. Interesująca jest również druga z transakcji, gdyż TAG Immobilien jest podmiotem wyspecjalizowanym w długoterminowym wynajmie mieszkań. Zapowiedział już budowę lub zakup 8-10 tys. mieszkań na wynajem w Polsce. Jest to kolejna już inicjatywa w zakresie wynajmu instytucjonalnego na polskim rynku mieszkaniowym, co pokazuje, że rynek mogą czekać w najbliższych latach spore zmiany strukturalne. Co ciekawe, również Rząd zapowiedział powrót do prac nad przepisami dotyczącymi REITów, a więc pewnością warto przyglądać się tej części rynku w 2020 r.

W ostatnim kwartale ubiegłego roku 5 spółek spośród ujętych w raporcie przeprowadziło emisje obligacji, pozyskując łącznie kwotę 240,0 mln PLN. W całym 2019 r. analizowani w raporcie deweloperzy uplasowali 18 serii obligacji o łącznej wartości 970,7 mln PLN, a więc ich wartość była niższa niż w poprzednich latach (2018 r. – 1 115,4 mln zł, 2017 – 1 134,3 mln zł). Większość przeprowadzonych emisji miała charakter refinansujący.

W 4Q 2019 r. emitenci wykupili obligacje o łącznej wartości 202,4 mln PLN. Tym samym skumulowana wartość wykupów dokonanych w ubiegłym roku wyniosła 812,3 mln PLN. Wyłączając emisje obejmowane przez podmioty powiązane, okazuje się, że w 2019 r. wartość wykupów obligacji przekroczyła wartość nowo pozyskanych środków, co jest sytuacją wyjątkową. Według stanu na koniec grudnia 2019 r. łączny outstanding obligacji analizowanych w raporcie deweloperów osiągnął wartość 3,5 mld PLN, z czego wykup 813,2 mln PLN przypada na bieżący rok. Jesteśmy zdania, że zadłużenie obligacyjne branży znajduje się na bezpiecznym poziomie. Spodziewamy się, że na koniec 2020 r. łączny poziom zobowiązań z tytułu wyemitowanych obligacji utrzyma się na podobnym poziomie lub nieco zwiększy.

Sytuacja na rynku obligacji wygląd dziś dobrze choć cały czas odbiega od tej sprzed afery GetBack. Jeśli nie będziemy mieli w nadchodzącym roku do czynienia z negatywnymi niespodziankami to warunki dla emitentów powinny się poprawiać. Od roku widzimy bowiem regularne napływy do funduszy inwestujących w obligacje korporacyjne i na dziś nie spodziewamy się, aby ten trend miał się zatrzymać. Plany emisji w pierwszym kwartale zapowiedziały już Dom Development, Archicom oraz Marvipol.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, Lokum Deweloper SA, Marvipol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA. Dodatkowo, raport zawiera komentarz prawny Kancelarii Kochański i Partnerzy dotyczący zmian w przepisach i ich wpływie na budownictwo wielorodzinne.

Liczba mieszkań sprzedanych przez deweloperów w 2018 i 2019 r.

| Deweloper | 2018 | 2019 | 4Q 2018 | 4Q 2019 | Zmiana 4Q 19/4Q 18 |

zmiana 2019/2018 | Cel sprzedażowy 2019 |

| Dom Development | 3 602 | 3 661 | 1 006 | 962 | -4,4% | 1,6% | ok. 3 600 |

| Atal | 2 420 | 3 196 | 633 | 894 | 41,2% | 32,1% | ok. 3 000 |

| Robyg | 2 520 | 2 570 | 504 | 717 | 42,3% | 2,0% | ok. 2 300 |

| Victoria Dom | 1 055 | 1 570 | 348 | 441 | 26,7% | 48,8% | ok. 1 500 |

| Develia | 1 710 | 1 510 | 313 | 582 | 85,9% | -11,7% | ok. 1 700 |

| Archicom | 1 370 | 1 462 | 361 | 295 | -18,3% | 6,7% | 1 300 – 1 600 |

| J.W. Construction | 1 248 | 1 026 | 280 | 289 | 3,2% | -17,8% | ok. 1 000 |

| Marvipol Development | 843 | 942 | 239 | 217 | -9,2% | 11,7% | |

| Vantage Development | 824 | 941 | 202 | 336 | 66,3% | 14,2% | ok. 900 |

| Inpro | 801 | 769 | 163 | 185 | 13,5% | -4,0% | |

| Ronson Development | 773 | 761 | 134 | 256 | 91,0% | -1,6% | 800 |

| JHM Development | 298 | 354 | 41 | 76 | 85,4% | 18,8% | |

| Polnord1 | 836 | 323 | 83 | 116 | 39,8% | -61,4% | ok. 500 |

| Lokum Deweloper | 1 011 | 268 | 227 | 33 | -85,5% | -73,5% | 400 |

| SUMA | 19 311 | 19 353 | 4 534 | 5 399 | 19,1% | 0,2% |

1 dane ważone udziałem Polnord w spółkach Grupy

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 097

Strona