W 2017 r. KNF w ramach analizy sprawozdań finansowych pod kątem ich zgodności z obowiązującymi emitentów regulacjami dotyczącymi raportowania finansowego (w szczególności MSSF), przeanalizował sprawozdania finansowe 103 emitentów z rynku regulowanego (GPW i BondSpot z wyłączeniem funduszy inwestycyjnych). Liczba ta nie odbiega istotnie od liczby emitentów poddanych analizie w latach ubiegłych – w 2016 r. było to 112 podmiotów, a w 2015 r. 101 spółek.

Oznacza to, że w 2017 r. blisko co czwarta spółka z rynku regulowanego znalazła się pod lupą nadzorcy (w odniesieniu do sprawozdań finansowych).

W 2017 r. KNF przeanalizowała sprawozdania roczne blisko 100 emitentów i sprawozdania śródroczne 40 emitentów.

Analizie pełnej tj. analizie całego sprawozdania finansowego, mającej na celu identyfikację wszelkich braków lub nieprawidłowości poddano 25 emitentów. Pozostałe dokonane analizy to analizy tematyczne (73) i sprawdzające (5).

Od połowy 2016 r. KNF uzyskał nowe uprawnienia nadzorcze – może wydawać zalecenia w stosunku do emitenta w celu zaprzestania naruszenia obowiązków informacyjnych. Instytucja zalecenia ma służyć wprowadzeniu korekt do publikowanych sprawozdań finansowych a wykonywania zaleceń podlega monitorowaniu. O ile w II pół. 2016 r. skorzystano z uprawnienia wydania zalecenia jedynie 9 razy to już w 2017 r. wydano 46 zaleceń w odniesieniu do 42 emitentów. Najczęściej występującymi zaleceniami w odniesieniu do sprawozdań śródrocznych było wskazanie konieczności ujawniania aktualizacji określonych w zaleceniach informacji lub danych, w związku z wymogiem włączenia do śródrocznego raportu finansowego wyjaśnień dotyczących zdarzeń, które są znaczące dla zrozumienia sytuacji finansowej i wyników działalności jednostki, które miały miejsce od końca ostatniego rocznego okresu sprawozdawczego. Wśród wydanych ogółem zaleceń w 2017 r. głównymi tematami były: ujawnienia dot. ryzyka płynności i wymagalności zobowiązań, ujawnienia dot. analizy terminów zapadalności aktywów finansowych utrzymywanych dla celów zarządzania ryzykiem płynności, ujawnienia dot. ryzyka kredytowego oraz kontynuacja działalności.

Raport KNF traktuje m.in. także o zastrzeżeniach i odmowach wyrażania opinii przez biegłych rewidentów do rocznych sprawozdań finansowych oraz o zastrzeżeniach i odmowach wyrażenia wniosku w raporcie z przeglądu do sprawozdań półrocznych. W odniesieniu do sprawozdań rocznych za 2016 r. odnotowano 22 opinie z zastrzeżeniami i 11 odmów wyrażenia opinii (dla porównania w odniesieniu do sprawozdań za 2015 r. było odpowiednio 29 zastrzeżeń i 8 odmów). W odniesieniu do sprawozdań za I pół. 2017 r. odnotowano 16 raportów z zastrzeżeniami i 7 odmów wyrażenia wniosku (dla porównania w odniesieniu do sprawozdań za I pół. 2016 r. było odpowiednio 24 zastrzeżeń i 7 odmów). Tematy występujące w zastrzeżeniach i odmowach powtarzają się od lat – przede wszystkim dotyczą: kontynuacji działalności, instrumentów finansowych (w tym z zakresu utraty wartości), utraty wartości aktywów niefinansowych; rzadziej biegli wskazują na konsolidację i połączenia, umowy na usługę budowlaną, podatek odroczony, rezerwy czy leasing.

Raport KNF zawiera szczegółową listę wybranych okoliczności wskazanych przez biegłych rewidentów w odmowach wyrażenia opinii / wniosku oraz zastrzeżeniach zamieszczonych w sprawozdaniach z badania i raportach biegłych.

KNF wskazał również ogólnie na wybrane obszary wymagające poprawy oraz zagadnienia, na które należy zwrócić szczególną uwagę przy sporządzaniu sprawozdań finansowych, w tym m.in. na: jakość ujawnień, zmiany wartości szacunkowych i korygowanie błędów, ryzyko płynności, wdrożenie MSSF 9, MSSF 15, MSSF 16 oraz MSSF 17, podatek odroczony. KNF bardzo mocno podkreślił, iż na szczególną uwagę zasługuje wdrożenie nowych standardów: MSSF 9 i MSSF 15, które w znaczny sposób zmieniają dotychczasowe zasady w zakresie ujmowania instrumentów finansowych i przychodów – emitenci powinni dołożyć wszelkich starań aby w sprawozdaniach finansowych za rok obrotowy 2017 ujawnić ilościowy wpływ początkowego zastosowania tych standardów.

Raport KNF to lektura obowiązkowa dla wszystkich emitentów z rynku regulowanego, a w szczególności tych, którzy jeszcze nie opublikowali raportu rocznego za 2017 r. Analiza raportu będzie również bardzo przydatna dla emitentów, którzy planują debiut na rynku regulowanym – odpowiednie dostosowanie sprawozdań powinno usprawnić proces zatwierdzenia prospektu emisyjnego przez KNF.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

W tym tygodniu dwie spółki z GPW opublikowały raporty roczne za 2017 r. Pierwszą spółką, która tego dokonała była Grupa Żywiec S.A. (w dniu 12.02.2018 r.). Dzień później raport opublikował Bank Zachodni WBK S.A. Dla porównania, w ubiegłym roku pierwszy raport roczny (za 2016 r.) ukazał się nieco wcześniej bo już 9 lutego 2017 r. (Bank Pekao S.A.). Warto odnotować, że Grupa Żywiec S.A., jak i Bank Zachodni WBK S.A. w porównaniu do roku poprzedniego upubliczniły raporty roczne odpowiednio o 3 i 4 dni wcześniej i to mimo tego, że w raportach za 2017 r. zobligowane były zawrzeć stosowne informacje niefinansowe (obie spółki w poprzednich latach dobrowolnie i tak przygotowywały jednak raporty CSR).

Grupa Żywiec S.A.

Grupa Żywiec S.A. sporządziła osobne sprawozdanie na temat informacji niefinansowych. Sprawozdanie zostało przygotowane na podstawie opracowanego wewnętrznie modelu raportowania opartego o doświadczenie spółki w zakresie raportowania zrównoważonego rozwoju zgodnie z wytycznymi Global Reporting Initiative G4 w opcji Core. Sprawozdanie objęło informacje i skonsolidowane dane niefinansowe Grupy Kapitałowej Żywiec S.A. i jednocześnie jej jednostki dominującej Grupy Żywiec S.A.

Struktura sprawozdania Grupy Żywiec S.A.:

Sprawozdanie Grupy Żywiec S.A. liczy 20 stron. Generalnie sporo tekstu i niewiele liczb / wskaźników (głównie w zakresie zatrudnienia).

Bank Zachodni WBK S.A.:

Bank Zachodni WBK S.A. zawarł stosowne Oświadczenie nt. informacji niefinansowych bezpośrednio w Sprawozdaniu Zarządu z działalności Grupy Kapitałowej w 2017 r. (obejmującym Sprawozdanie Zarządu z działalności jednostki dominującej). W Oświadczeniu Bank Zachodni WBK S.A. wskazał także, że publikuje również Raport odpowiedzialnego biznesu za rok 2017, który w kompleksowy sposób prezentuje oddziaływanie społeczne i środowiskowe Banku (Raport nie został jeszcze opublikowany; ubiegłoroczny został udostępniony na początku sierpnia 2017 r.) .

Oświadczenie zostało sporządzone przy wykorzystaniu Global Reporting Initiative Standards, w szczególności w zakresie doboru zagadnień dotyczących obszarów: pracowniczego, społecznego, środowiskowego, poszanowania praw człowieka i przeciwdziałania korupcji, a także na poziomie prezentowanych wybranych wskaźników.

Struktura Oświadczenia Banku Zachodniego WBK S.A.:

Oświadczenie Banku Zachodniego WBK S.A. liczy 9 stron. Także sporo tekstu i niewiele liczb / wskaźników (ale więcej niż w Sprawozdaniu Grupy Żywiec S.A.).

W sprawozdaniach z badania biegli rewidenci zawarli następujące informacje:

Grupa Żywiec S.A.

„Zgodnie z wymogami Ustawy o biegłych rewidentach informujemy, że jednostka dominująca zamieściła w sprawozdaniu z działalności Grupy Kapitałowej informację o sporządzeniu odrębnego sprawozdania na temat informacji niefinansowych, o którym mowa w art. 49b ust. 9 Ustawy o rachunkowości oraz że jednostka dominująca sporządziła takie odrębne sprawozdanie.

Nie wykonaliśmy żadnych prac atestacyjnych dotyczących oświadczenia na temat informacji niefinansowych i nie wyrażamy jakiegokolwiek zapewnienia na jego temat.”

Bank Zachodni WBK S.A.:

„Zgodnie z wymogami Ustawy o biegłych rewidentach potwierdzamy, że Grupa sporządziła oświadczenie na temat informacji niefinansowych, o którym mowa art. 55 ust. 2b Ustawy o rachunkowości jako wyodrębnioną część Sprawozdania z działalności.

Nie wykonaliśmy żadnych prac atestacyjnych dotyczących oświadczenia na temat informacji niefinansowych i nie wyrażamy jakiegokolwiek zapewnienia na jego temat.”

W przyszłym tygodniu zgodnie z deklaracjami spółek ma zostać opublikowanych 5 raportów rocznych. Informacji niefinansowych można spodziewać się w przypadku Orange Polska S.A. (20.02.2018 r.), Orbis S.A. (21.02.2018 r.) i może Polenergia S.A. (20.02.2018 r.).

Poprzednie opracowanie nt. raportowania niefinansowego:

Raportowanie niefinansowe czas zacząć

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

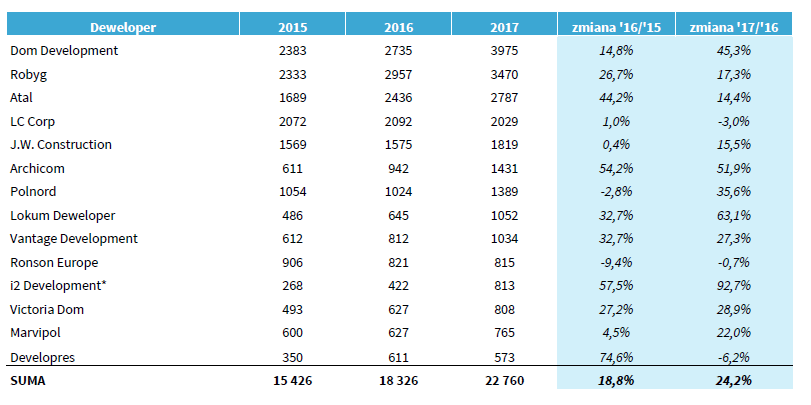

Ubiegły rok przyniósł kontynuację bardzo dobrej koniunktury na rynku mieszkaniowym. Rekordowy był również sam IV kwartał 2017 r., w którym analizowani deweloperzy z Catalyst kolejny kwartał z rzędu pobili łączny rekord sprzedaży, kontraktując prawie 6,5 tys. mieszkań. Dobra sytuacja rynkowa przejawiała się również we wzroście liczby rozpoczętych inwestycji mieszkaniowych. Cały czas wsparciem dla rynku pozostają niskie stopy procentowe, umiarkowany wzrost cen mieszkań oraz poprawiająca się sytuacja ekonomiczna Polaków. Podobnie jak w poprzednich okresach deweloperzy bardzo chętnie finansowali swoją działalność poprzez emisje obligacji.

– W 2017 r. analizowani deweloperzy zrealizowali bardzo dobre wyniki sprzedażowe, kontraktując łącznie o ponad 24% więcej lokali niż w 2016 r. W wyniku powyższego, prawie wszyscy zrealizowali swoje ambitne plany sprzedażowe. Dodatkowo szybka wyprzedaż oferty wymusza na deweloperach szybsze uzupełnianie banków ziemi, na co pozyskują środki z emisji obligacji. Łącznie w całym 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości ponad 1,3 mld zł, czyli o prawie jedną trzecią więcej niż w 2016 r. Najwięcej środków z emisji obligacji pozyskał Atal oraz Lokum Deweloper. W bieżącym roku przypada termin wykupu obligacji o łącznej wartości prawie 600 mln zł. Uważamy, że deweloperzy będą chcieli przeprowadzić kolejne emisje, aby zrefinansować zapadające zobowiązania. – wskazał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Warto podkreślić, że w III kwartale 2017 r. zaobserwowano dalszy spadek udziału kredytów i innych zobowiązań finansowych w bilansach deweloperów na rzecz obligacji. Na koniec III kwartału 2017 r. udział zobowiązań z tytułu wyemitowanych papierów dłużnych w strukturze zadłużenia analizowanych deweloperów wzrósł do 68,1%. Łącznie w całym 2017 r. analizowani deweloperzy wyemitowali obligacje o wartości ponad 1,3 mld zł, wykupując w tym czasie obligacje o łącznej wartości 632 mln zł, z czego 124,8 mln zł stanowiły wykupy przedterminowe. W 2017 r. obligacje o największych wartościach wykupiły Dom Development, Lokum Deweloper i Polnord. W bieżącym roku przypada termin wykupu obligacji o łącznej wartości prawie 600 mln zł. Co jednak istotne, analizowane podmioty utrzymywały wysokie saldo środków pieniężnych (prawie 2 mld zł na koniec 3Q 2017 r.).

– Przewidujemy, że w 2018 r. sprzedaż powinna ustabilizować się na dotychczasowym poziomie. Coraz większym problemem dla deweloperów jest rosnąca konkurencja na rynku gruntów i wzrost ich cen. Innymi czynnikami ryzyka będzie zarządzanie rosnącymi kosztami budowy spowodowanymi przede wszystkim drożejącymi materiałami budowlanymi i presją płacową wynikającą z niedostatecznej liczby pracowników. Nie można również zapominać o ryzyku podwyżki stóp procentowych, spodziewanej w drugiej połowie 2018 r. i rządowym programie Mieszkanie + – dodał Mateusz Mucha, Manager w Domu Maklerskim Navigator S.A.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Developres sp. z o.o., Dom Development SA, i2 Development SA, J.W. Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Vantage Development SA, Victoria Dom SA.

Roczna liczba mieszkań sprzedanych przez deweloperów w latach 2015-2017

Z uwagi na brak danych dot. umów przedwstępnych i deweloperskich spółka Murapol S.A. nie została uwzględniana w zestawieniu.

* z wyłączeniem sprzedaży na rzecz podmiotów powiązanych

Zachęcamy do lektury pełnego raportu – Raport